Betriebliche Altersvorsorge – lohnt sich das?

In Deutschland basiert die Altersvorsorge auf drei Säulen: Der gesetzlichen Rente, der betrieblichen Altersvorsorge. Und die private Altersvorsorge. Wenn du dich fragst, ob eine betriebliche Altersvorsorge (kurz bAV) Sinn macht, um deine Rentenlücke zu schließen, solltest du unbedingt weiterlesen. In heutigem Beitrag erkläre ich dir wie die bAV funktioniert, welche Vor- und Nachteile sie hat und wie du für dich persönlich ausrechnen kannst, ob sie sich lohnt.

Was ist die Betriebliche Altersvorsorge

Mit einer bAV kann man sich zusätzlich zur gesetzlichen eine zusätzliche Rente über den Arbeitgeber aufbauen. Im Prinzip ist sie eine finanzielle Zusatzleistung des Chefs und soll Arbeitnehmern dabei helfen, die gesetzliche Rente aufzustocken. Bei der klassischen arbeitgeberfinanzierten betriebliche Altersvorsorge wird dabei der Beitrag komplett vom Arbeitgeber übernommen. Aber es gibt auch Formen, bei der die Arbeitnehmer einen Teil ihres Bruttogehalts für die Betriebsrente einsetzen. Das Ganze nennt sich Entgeltumwandlung.

Wie funktioniert die Betriebliche Altersvorsorge

So wie funktioniert nun das Ganze? Du kannst bei dieser sogenannten Entgeltumwandlung bis zu 8% im Jahr deines Bruttogehaltes in eine betriebliche Altersvorsorge geben. Dann muss dein Chef 15% deines Betrages bezuschussen.

Zudem handelt es sich um eine nachgelagerte Besteuerung. Auf dem ersten Blick hört sich diese Form der Rente ziemlich gut an, doch ist sie sich nicht für jeden geeignet. Auch in diesem Fall kommt es wieder auf die individuelle Situation an, wie z.B. dein Einkommen und deine Steuerklasse.

Je nachdem, was der Arbeitgeber anbietet und welche Pläne der Arbeitgeber hat, kann es sinnvoll sein oder eben auch nicht. Außerdem darf dein Chef entscheiden, in welche Form der betrieblichen Altersvorsorge dein Geld investiert wird. Die häufigsten Formen sind Pensionskassen und Direktversicherungen.

Für wen lohnt sie sich?

Bietet dein Arbeitgeber die Form der klassischen betrieblichen Altersvorsorge, die ich gerade schon genannt habe, dann solltest du dieses Angebot auf jeden Fall annehmen. Denn bei der Form der klassischen bAV übernimmt dein Chef den kompletten Beitrag. Und dabei kann eine hübsche Summe zusätzlich zum Gehalt zusammenkommen, ohne dass du ein Eigenanteil leisten musst. Außerdem ist aus Sicht des Arbeitgebers eine betriebliche Altersvorsorge immer von Vorteil! Warum? Das liest du im nächsten Abschnitt.

Aus Arbeitgebersicht lohnt sich die Betriebliche Altersvorsorge immer

Es gibt zwar viel zu beachten, aber es gibt unglaublich viele Vorteile. Denn mit der betrieblichen Altersvorsorge hast du ein attraktives Angebot für deine Arbeitnehmer und ein super Tool zur Arbeitnehmer-Bindung. Dadurch, dass sie mindestens 5 Jahre laufen muss, hält eine attraktive betriebliche Altersvorsorge einen Arbeitnehmer auch im Unternehmen. Und damit kann die Betriebsrente sich durchaus zum Wettbewerbsvorteil mausern.

Zusätzlich kann man Lohnnebenkosten einsparen, da die gezahlten Beträge als Aufwendungen steuerlich geltend gemacht werden und keine Sozialversicherungsbeiträge entrichtet werden müssen. Zudem kann man als Unternehmen entscheiden, welche Form der Betriebsrente angeboten wird. Dabei gibt es vier verschiedene Arten:

1) Direkt-/ Pension

In diesem Fall zahlt der Arbeitgeber eine vereinbarte Leistung wie z.B. eine monatliche Betriebsrente, sobald dieser das Rentenalter erreicht. Die vereinbarte Leistung richtet sich meistens an der Höhe des Kommens während der Erwerbstätigkeit und nimmt auch die Dauer der Betriebszugehörigkeit als Berechnungsgrundlage. Für den Fall einer Insolvenz, übernimmt der Pensionsversicherungsverein die Leistungsverpflichtung.

2) Unterstützungskasse

Hierbei stellt ein oder mehrere Unternehmen zusammen eine rechtlich selbstständige Versorgungseinrichtung dar. Das kann in Rechtsform eines eingetragenen Vereines geschehen. Als Arbeitgeber kann man dann die monatliche Zahlung an diesen Verein leisten, egal ob durch ihn direkt oder als Entgeltumwandlung. Auch hier fallen für den umgewandelten Betrag keine Steuern oder Sozialabgaben an. Und auch dieser Form der bAV ist durch den Pensionsversicherungsverein geschützt.

3) Direktversicherer

Als Arbeitgeber schließt man bei einem bestimmten Versicherungsunternehmen Einzel- oder Gruppenverträge in Form der Lebensversicherung für die Arbeitnehmer ab. Ein großes Plus hat diese Betriebsrente: Sie zählt zu den vollabzugsfähigen Betriebsausgaben. Der Arbeitgeber stellt den Versicherungsnehmer dar, während seine Angestellten die Begünstigten sind. Geschützt wird diese Betriebsrente durch die BaFin, während diese wiederum der staatlichen Versicherungsaufsicht unterliegen.

4) Pensionskasse

Es handelt sich um eine rechtlich selbstständiges Unternehmen, die von einem oder mehreren Unternehmen getragen werden. Die Finanzierung erhalten sie durch deren Zuwendungen und durch Vermögenserträge. Genau wie bei Direktversichern sind Renten aus Pensionskassen durch die BaFin geschützt.

Wir beraten auch Unternehmen zur Betrieblichen Altersvorsorge

Wenn du also ein Unternehmen hast oder in deinem Unternehmen für die Personalabteilung zuständig bist und dich zur bAV beraten lassen möchtest, kannst du das bei uns tun! Wir beraten nämlich nicht nur Privatpersonen, sondern auch Firmen hinsichtlich der Betriebsrente. Gemeinsam können wir herausfinden, welche Art der betrieblichen Altersvorsorge für dein Unternehmen Sinn macht und die meisten Vorteile bietet. Solltest du daran interessiert sein, kannst du mir zur Terminvereinbarung eine Email schicken.

Wie kann ich ausrechnen, ob sich meine Betriebliche Altersvorsorge lohnt?

Kommen wir aber mal zu der wohl wichtigsten Frage: Wie findest du heraus, ob sich die bAV für dich lohnt? Wenn du die folgenden viert Schritte befolgst, ist das gar nicht so schwer.

Schritt 1: Lass dir ein individuelles Angebot von deinem Arbeitgeber erstellen

Eine komplette Berechnung mit dem Vertrag hilft dir, herauszufinden wie viel am Ende rauskommt. Dann gibt es immer Rechnungen die aufzeigt, wie viel du brutto davon hättest und wie viel netto übrig bleiben würde. Anschließend wird eine Gesamtsumme genannt, wie viel Kapitel es zum Renteneintrittsalter wäre (meistens mit 67 Jahren).

Schritt 2: Eigenaufwand ausrechnen

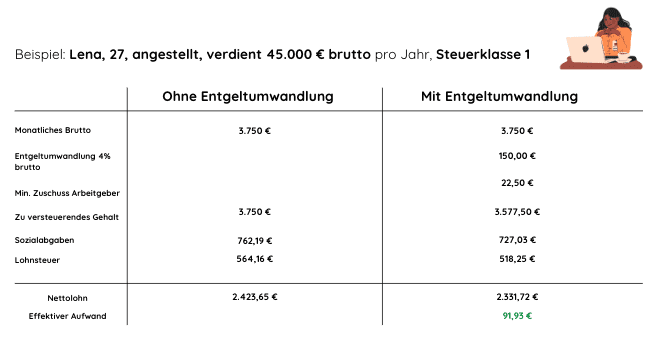

Dann rechnest du im 2. Schritt dein Netto-Aufwand aus, also wie viel Eigenaufwand du investieren musst. Oft ist das in den meisten Angeboten schon enthalten. Andernfalls gibst du in einen Rechner ein: wie hoch dein zu versteuerndes Einkommen wäre, wenn du die betriebliche Altersvorsorge erhalten würdest. Verdienst du z.B. 3.750€ brutto und zahlst 150€ in die Betriebsrente ein, bekommst du 22,50€ von deinem Arbeitgeber bezuschusst. Diese 175€ ziehst du von deinem Bruttolohn ab. Nun kennst du das zu versteuernde Einkommen (in dem Fall 3,577,50€) und kannst das in einen Gehaltsrechner eingeben, wie zum Beispiel diesen hier.

Schritt 3: wie du deine Rendite von dem Vertrag ermittelst

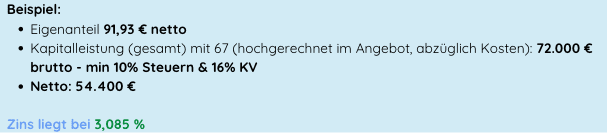

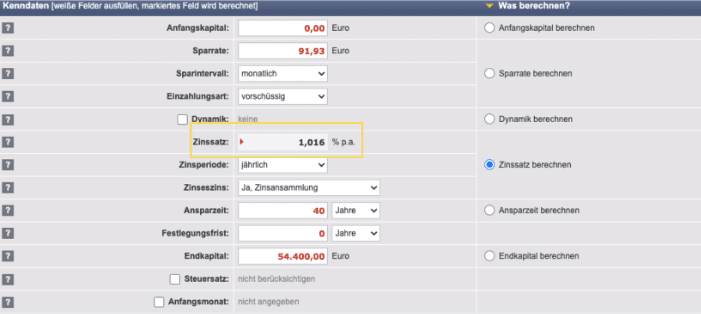

Danach geht es darum die zu erwartende Rendite zu ermitteln. Das geht ganz einfach mit einem Zinses-Zins-Rechner. Dort trägst du deine Werte ein. Deine Rendite sollte bei mindestens 2%, idealerweise deutlich höher liegen.

Denn damit ist gerade mal die Inflation im Durchschnitt abgedeckt (auch wenn sie derzeit höher ist, wird diese in den nächsten Jahren sicherlich wieder ein niedrigeres Niveau erreicht). Und Ziel der betrieblichen Altersvorsorge sollte ja sein, eine höhere Rendite als nur die Inflation zu erzielen.

Wichtig ist aber noch ein weiterer Wert: die Kapitalleistung. Diese wird in dem Angebot mit angegeben und zeigt die das hochgerechnete Ergebnis, dass du zu Rentenbeginn erhalten würdest. Beachte hierbei, dass es sich um brutto handelt. Hiervon müssen noch Einkommenssteuern und Krankenversicherung abgezogen werden.

Schritt 4: Rendite der betrieblichen Altersvorsorge mit anderer möglicher Geldanlage vergleichen

Im vierten Schritt vergleichst du dann die bAV mit einer anderen fiktiven Geldanlage. Dafür nimmst du dir wieder den Zines-Zins-Rechner zur Hand. Dort trägst du als Sparrate dein Nettoaufwand ein. Und deine Ansparzeit, also wie viel Jahre du den Nettoaufwand investieren könntest. Außerdem trägst du noch das Endkapital netto ein. Dann vergleichst du diesen Zinssatz mit dem Zinssatz aus der bAV. Ist er höher als in der bAV lohnt sich diese für dich eher nicht.

Wie gut ist mein Vertrag?

Hast du bereits eine betriebliche Altersvorsorge über deinen Chef abgeschlossen, kannst du aber auch im Nachhinein noch prüfen, wie gut dein Vertrag ist. Du kannst natürlich erst mal auch die Schritte gehen, die ich gerade erklärt habe. Zudem kannst du in deinem Vertrag den Rentenfaktor genaustens unter die Lupe nehmen. Denn aus dem Rentenfaktor ergibt sich am Ende dein Auszahlungsbetrag. Je höher dieser ist, desto höher dein Auszahlungsbetrag pro angesparte 10.000.

Beispiel zum Rentenfaktor

- Bei 10.000€ angesparten Kapital und einem Rentenfaktor von 30, ergibt sich eine monatliche Rente von 300€.

- Liegt der Rentenfaktor dagegen nur noch bei 20, erhältst du für die eingezahlten 10.000€ pro Monat nur noch 200€.

Das ist schon ein großer Unterschied, findest du nicht? Jede Versicherung entscheidet selbst über die Höhe des Rentenfaktor und spielt für mich deswegen eine entscheidende Rolle bei der Entscheidung für oder gegen einen Versicherer.

Vor- und Nachteile für Arbeitnehmer

Wir haben jetzt viele Argumente für und gegen die betriebliche Altersvorsorge durchgenommen. Fassen wir mal die Vor- und Nachteile dazu zusammen.

Vorteile:

- Der Zuschuss vom Arbeitgeber liegt grundsätzlich bei mindestens 15% oder sogar vielleicht höher

- Es handelt sich bei der bAV um ein insolvenzgeschützes Vermögen. Solltest du mal in Harzt IV rutschen, kann dieses Vermögen trotzdem nicht angefasst werden

- Ein weiterer Vorteil ist die nachgelagerte Besteuerung. Die Besteuerung ist im Rentenalter in der Regel niedriger, als während deiner Erwerbstätigkeit: als Renter meistens einen niedrigeren Einkommenssteuersatz

- Zudem schützt euch die bAV vor dem Langlebigkeitsrisiko, wenn ihr euch die Rente als lebenslange auszahlen lasst. Was das Langlebigkeitsrisiko ist, kannst du in einem anderen Blogartikel von mir nachlesen.

- Alles was du einbezahlt hast, bekommst du auch 1:1 auch wieder raus. Sprich du kannst kein Geld verlieren.

- Auch durch die Kosten könnt ihr keinen Verlust machen, da diese gesetzlich vorgeschrieben sind.

Nachteile:

- Dein Vermögen aus der Betriebsrente ist ziemlich unflexibel, da du dir dieses erst ab deinem 62. Lebensjahr auszahlen lassen kannst und vorher nicht drankommst.

- Bereits bestehende Verträge können in der Praxis nicht immer problemlos zum anderen Arbeitgeber mitgenommen werden und erfordern eine Abstimmung mit dem vorherigen und neuen Arbeitgeber.

- 5 Jahres Regel: Ein Vertrag „lohnt“ sich in der Regel erst ab mindestens 5 Jahren Einzahlung. Denn die gesamten Abschlussgebühren die bei der bAV werden nämlich immer über die ersten 5 Jahre verteilt.

- Man zahlt weniger Sozialabgaben. Das bedeutet, du bekommst dann auch weniger Arbeitslosengeld, weniger gesetzliche Rente, weniger Witwen-Rente und auch weniger Erwerbsgeminderten Rente.

- Intransparenz bei der Vertragsausgestaltung: diese können wirklich sehr ausgestaltet sein.

- Es gibt verschiedene Verfall/Unverfallbarkeitsfristen, je nach Durchführungsart der bAV

Übrigens: Falls dein Arbeitgeber dir noch keine bAV angeboten hat und du daran interessiert bist, kannst du zu dem Thema auch zu uns in die Beratung kommen, sodass wir das für deinen Chef anstoßen.

Fazit

Als Fazit kann ich dir also mit auf den Weg geben, dass du dich wirklich genaustens informieren solltest und alle Vertragsbedingungen intensiv prüfst. Grundsätzlich kann man sagen: je höher die Zuzahlung des Arbeitgebers, desto höher die Rendite und desto mehr löhnt sich das Ganze. Wird der gesamte Beitrag zu bAV vom Chef finanziert, wird: machen! Ansonsten den Vertrag mit den vorhin gezeigten Schritten vorab für dich persönlich prüfen und abwägen: Erzielst du mit dem Vertrag eine gute Rendite? Oder wäre es für dich besser den Nettoaufwand tatsächlich in einen ETF-Sparplan zu investieren? Welche Rendite ist höher und bei welcher Geldanlage hast du mehr Vorteile?

Das könnte dich auch interessieren

| ETF-Rentenversicherung | |

| Vorteile | – Breite Streuung und Auswahl – Bereits mit geringen Summen möglich – Lebenslange Rente unabhängig vom angesparten Kapital – Steuervorteile in der Auszahlung – Ablaufmanagement durch den Versicherer (Umschichtung vor der Rente) |

|

Nachteile |

– Leicht höhere Kosten als ein ETF-Sparplan – Geringe Flexibilität bei Ein- & Auszahlung |