Anlagefavoriten schlechthin der Deutschen bleiben jedoch das Girokonto (47%) und Sparbuch (43%) – und das, obwohl es schon lange keine Zinsen mehr gibt. Über das Girokonto laufen Einnahmen & Ausgaben, das Geld ist also jederzeit verfügbar. Deshalb eignet sich das Girokonto gut dafür, einen Notgroschen (1-3 Nettogehälter) auf dem Girokonto anzusparen. Wirklich angelegt ist das Geld dort jedoch nicht.

Wofür sich das Girokonto gar nicht eignet: ein Vermögen aufzubauen oder ein langfristiges Vermögen anzusparen. Auf das Geld, was du auf dem Girokonto (oder auch Sparbuch) ansparst, bekommst du nämlich keine Zinsen mehr und in vielen Fällen inzwischen auch Minuszinsen. Das heißt, du zahlst auch noch dafür, dass du dein Geld dort liegen lässt. Wer jetzt sagt „aber immerhin ist es sicher und ich erhalte mir das gesparte Geld“, liegt nicht ganz richtig. Durch die Inflation verliert dein Geld an Wert. Was bedeutet das im Klartext? Dein Geld auf dem Girokonto anzulegen bringt nicht nur keine Rendite, sondern sogar Verluste. Wir rechnen es dir an einem Beispiel vor:

Mit einem Startkapital von guten 1.000€ hättest du nach 10 Jahren mit einer durchschnittlichen Inflation von 2% ca. 200€ Verlust gemacht. Und das, obwohl du dir immerhin noch einen Zins dafür gesichert hast (0.5%).

| Startkapital | 1.000,00 € |

| Zinsen | 0.5% |

| Zeitraum | 10 Jahre |

| Inflation | 2% |

| Kapital angespart | 1.051 € |

| tatsächliche Kaufkraft | 851 € |

Das schon mal vorab, es ist trotzdem möglich, ein Vermögen aufzubauen und vom Zinseszins zu profitieren. Aber nicht mit einem Girokonto, sondern mit Wertpapieren. Deshalb stellen wir dir die Vorteile von ETFs vor und sagen dir, warum du unbedingt anfangen solltest, in ETFs zu investieren.

1. ETFs haben weniger Risiko

ETFs haben weniger Risiko als einzelne Aktien. Warum? Aufgrund der Diversifikation. Das heißt, du setzt nicht alles auf eine Karte (wie bei einer einzelnen Aktie), sondern streust das Risiko. Große Indizes wie z.B. Welt-ETFs bestehen aus tausenden Aktien aus aller Welt und streuen das Risiko dadurch sehr breit.

2. Langfristig gute Rendite

ETFs bieten eine gute Rendite, vor allem im Vergleich zum Sparbuch oder sonstigen Sparverträgen. Der MSCI World zum Beispiel konnte seit 1970 eine durchschnittliche Rendite von 7,1% erzielen – das bekommt man so heute auf kein Sparbuch mehr. Und je länger du anlegst, desto mehr kommt dabei raus. Denn auf dein verzinstes Geld bekommst du jährlich nochmal Rendite usw. – also quasi ein Renditezinseffekt.

3. Mit ETFs zusätzlich fürs Alter vorsorgen

Mit ETF-Rentenversicherung oder ETF-Sparplan fürs Alter vorsorgen? Diese Frage haben wir bereits in einem gesonderten Blogartikel beantwortet. Die Auflösung schonmal vorab: am besten hat man beides! Wer eine Rentenversicherung abgeschlossen hat, hat nämlich noch lange nicht fürs Alter ausgesorgt – außer, du hast noch andere Rücklagen. Aber ansonsten reicht eine Rentenversicherung nicht aus, vor allem da die gesetzliche Rente in Zukunft noch viel niedriger ist als heute.

Wenn du also eine Rentenversicherung besparst, am besten vielleicht schon eine fondsgebundene, dann bist du schon mal gut dran. Wenn du dir noch zusätzlich mit einem ETF-Sparplan ein Vermögen aufbaust, stehst du auf mehreren Beinen und kannst deine Lebenskosten auch wirklich decken. Natürlich kannst du dir auch ein Vermögen aufbauen für kurz- bzw. mittelfristige Ziele, wie z.B. eine Weltreise. Dafür legt man dann mit weniger Risiko an – auch das ist mit ETFs möglich. Aber es lohnt sich vor allem auf langfristige Basis in ETFs anzulegen.

4. Inflation & Niedrigzinsniveau

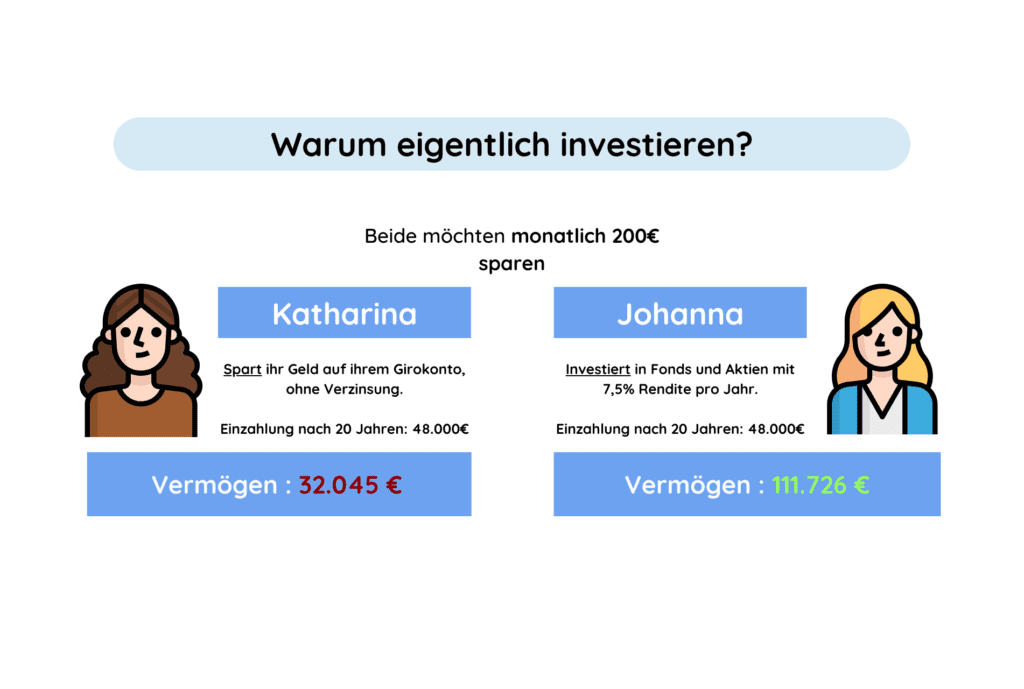

Wegen des aktuellen Niedrigzins- bzw. sogar Minuszinsniveaus, machst du sogar Verluste, wenn du dein Geld auf dem Konto sparst. Auch wenn das Girokonto laut Umfragen sehr beliebt zum Geld sparen ist. Damit du eine Vorstellung davon bekommst, was für ein Unterschied es macht, ob du dein Geld investierst oder auf dem Girokonto sparst, hier ein Beispiel:

Johanna legt 20 Jahre lang monatlich 200€ in ETFs an mit einer durchschnittlichen Rendite von 7.5%. Katharina spart genau so viel über 20 Jahre auf dem Girokonto. Das Ergebnis: beide haben genau gleich viel eingezahlt (48.000€), doch während Johanna ihr Kapital mehr als verdoppelt hat, hat Katharina am Ende sogar weniger als sie eingezahlt hat. Warum? Weil die Inflation die Kaufkraft ihres Geldes mindert. Die Kaufkraft von 48.000€ ist in 20 Jahren nicht mehr dieselbe wie jetzt. Johanna hat dagegen den Zinseszins optimal genutzt, da sie ihr Kapital unberührt gelassen hat und auf ihr verzinstes Kapital wiederum Zinsen bekommen hat.

5. Geringer Zeitaufwand

Du hast keine Lust, jeden Tag mehrmals Aktienkurse zu checken? Verständlich, denn das ist sehr zeitaufwendig. Und wenn wir ehrlich sind, machen das nur Personen, die davon leben kurzfristige Gewinne auszuschöpfen & sich dementsprechend sehr gut mit den Produkten auskennen. Bei ETFs hingegen ist der Zeitaufwand viel geringer, da du langfristig anlegst. Du wirst deine Anteile nicht nach ein paar Monaten oder Wochen verkaufen und musst deshalb den Kurs nicht ständig beobachten. Du kaufst sie, um sie zu halten (Buy & Hold). So machst du es dir zu nutze, dein Geld für dich arbeiten zu lassen und nicht andersrum.