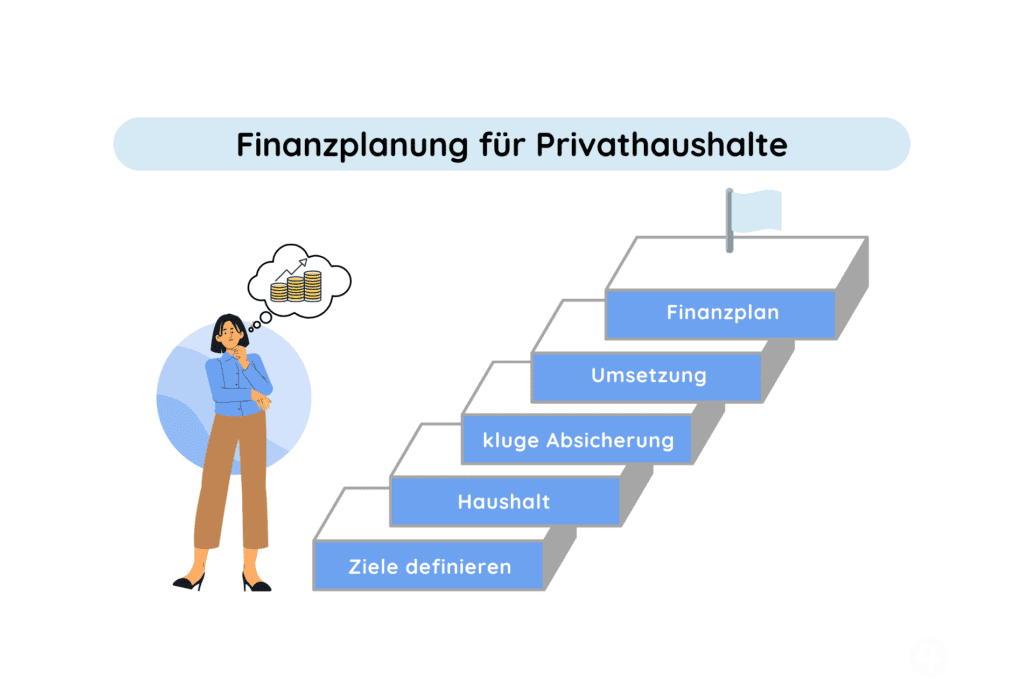

Finanzplanung kennst du vielleicht aus dem Unternehmensjargon. Hier geht es aber ausschließlich um die private Finanzplanung, die mindestens genau so wichtig ist. Doch was genau ist das Geheimnis hinter einem privaten Finanzplan?

Im Prinzip ist es ganz einfach: Es geht darum, deine finanzielle Ist-Situation zu analysieren, um darauf deine Soll-Situation anhand deiner Ziele festzulegen und die Umsetzung strategisch zu planen. Aber es steckt noch etwas mehr dahinter. Denn schlussendlich bestimmen dein Leben, deine Ziele, deine Träume, deine Vorstellungen & deine Bedürfnisse deine individuelle Finanzplanung. Deshalb ist deine Finanzplanung eben nicht mit dem Einrichten eines ETF-Sparplans getan. Es ist komplexer als das, denn die wesentlichen Bestandteile deiner Finanzplanung sind Einnahmen, Ausgaben, Ziele, Vermögensaufbau & Sparen und deine Absicherung, als auch die deiner Familie, die in einem Gesamtkonstrukt betrachtet werden. Du kannst es dir vorstellen wie eine Treppe, bei der jede Stufe aufeinander aufbaut. Die Basis sind deine Ziele, worauf dann alle weiteren Schritte aufbauen. Doch was enthalten die einzelnen Schritte und wie geht man am besten bei der Finanzplanung vor?

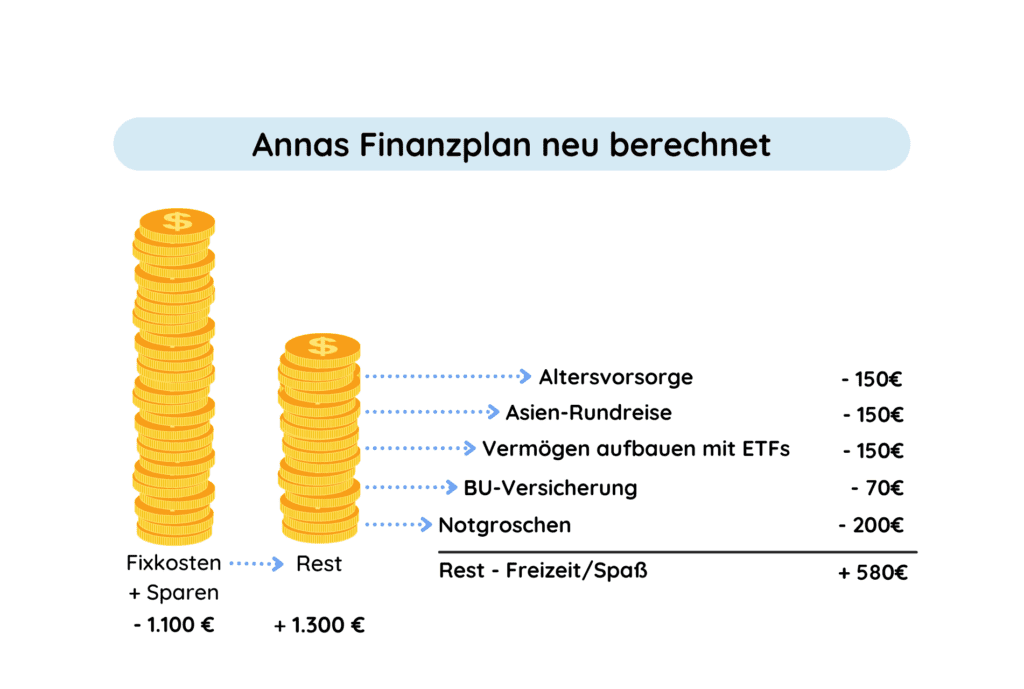

Im letzten Schritt wird Annas Haushaltsplan neu berechnet, mit Berücksichtigung aller Schritte des Finanzplans. Annas Finanzplan würde demnach wie folgt aussehen:

Unterm Strich bleiben Anna 580 € monatlich für sonstigen Konsum oder Freizeitaktivitäten übrig, das kann sie ausgeben, wie sie möchte. Jetzt kann Anna ihre Haushaltsausgaben an ihren neuen Finanzplan anpassen und ihre Ziele überlegt & geplant angehen. Zum Abschluss noch ein hilfreicher Tipp: damit du den Überblick über deinen Finanzplan nicht verlierst, können weitere Konten hilfreich sein. Hast du schon mal was vom 3-Konten-Modell gehört? Finde hier raus, wie du neben dem Haushaltsbuch auch das 3-Konten-Modell für dich nutzen kannst.