Wie kann ich mein Geld in Krisenzeiten schützen?

2020 war das Jahr, indem man besonders günstig Aktien und ETFs erwerben konnte und es sich deswegen so richtig gelohnt hat. Denn nach dem großen Corona-Tief ging es an der Börse auch schnell wieder nach oben. Schneller als so manch Börsen-Guru geahnt hätte. Doch das ist mittlerweile 2 Jahre her und wir stecken erneut in einem Zyklustief. Müssen wir nun unser Geld in Krisenzeiten schützen? Alles also umsonst investiert? Auf keinen Fall! Wieso es sich lohnt, gerade in Krisenzeiten zu investieren und was es mit dem Anti-Zyklischen-Investieren auf sich hat, erfährst du im heutigen Blogbeitrag.

Was ist der Bullen- und Bärenmarkt?

Nach jedem Regen kommt Sonnenschein oder besser gesagt: Nach jedem Boom kommt leider auch ein Konjunkturtief. Diese Hoch- und Tiefphasen nennt man auch Bullen- und Bärenmarkt. Ein Bullenmarkt steht an der Börse für anhaltend steigende Kurse, was durch die nach oben zeigende Hörner des Bullens symbolisiert wird. Demgegenüber steht der Bärenmarkt, der für anhaltend sinkende Kurse steht, hier symbolisiert die Tatze des Bären diesen Umstand.

Diese Phasen sind in jedem Konjunkturzyklus zu erwarten und kein Grund zur Panik. Denn steigende und fallende Börsenkurse werden zum einen durch den Konjunkturverlauf bestimmt. Und zum anderen durch Angebot und Nachfrage. Angebot und Nachfrage werden dabei von sehr vielen Faktoren bestimmt. Nicht nur rationale Faktoren wie Umsatz, Gewinn oder Dividendenausschüttungen spielen dabei eine Rolle, sondern zum großen Teil auch die Psychologie. Unsicherheiten bedingt durch beispielsweise Krieg, Pandemien oder andere emotionale Faktoren spiegeln sich relativ schnell auf dem Börsenparkett wider. Ein guter Grund, um Dein Geld in Krisenzeiten zu schützen.

Das veranschaulicht sehr schön folgendes Beispiel: Regelmäßig postet Elon Musk Tweets zu Aktienthemen oder Kryptowährungen. Kurz darauf schnellen entsprechende Kurse in die Höhe – oder stürzen eben wieder ab. Ganz ohne andere rationale Gründe, allein bedingt durch Tweets von einer einzigen Person.

Langer Atem zahlt sich aus und schützt dein Geld

Diese psychologischen Effekte beeinflussen uns so, dass wir kurzfristig handeln und investieren. Doch damit erreichen wir nicht wirklich das Ziel von mehr Rendite. Beim langfristigen Investieren dagegen schon. Von einer langfristigen Investition spricht man, wenn man sein Geld für mindesten 10 Jahre oder mehr hält.

Denn wenn du genau das tust, folgst du der Gesetzmäßigkeit der langfristigen Entwicklung der Rendite von Kapitalanlagen. Also noch mal genau: Egal, ob du bei einer negativen oder positiven Ausgangsrendite startest, nach einigen Zyklen am Markt, gibt es eine Art Gleichgewichtstendenz.

Auf kurzen Zeiträumen gesehen, gibt es starke Schwankungen an der Börse. Da sind maximal mögliche Renditen innerhalb kurzen Zeitraums möglich. Maximale Verluste allerdings auch. Schaut man dagegen eine Haltedauer von 10, 15 oder 20 Jahren an, sieht man die Regression zur Mitte (hier ein früher Blogartikel dazu).

Das ist ein wissenschaftlich nachgewiesenes Phänomen, das die Entwicklung am Markt nach einem langen Zeitraum zeigt. Je länger man investiert, desto stärker nährt sich die jährlich erzielbare Rendite dem Mittelwert dieser Ausprägung an.

Schaut man sich die Kursentwicklung vom Deutschen Aktienindex (DAX) der letzten 50 Jahre an, ist immer wieder zu erkennen, dass ab einer Haltedauer von mindestens 15 Jahren immer Gewinne erzielt werden konnten. Und das, obwohl der DAX weitaus weniger diversifiziert ist wie beispielsweise ein MSCI World.

Der Blick in die Vergangenheit ist natürlich kein Garant für die Entwicklung in Zukunft. Trotzdem sind weitere Dinge zu beachten, um das Geld in Krisenzeiten sicher zu schützen. Diversifikation und Streuung sind mindestens genauso wichtige Faktoren wie Langfristigkeit.

Du willst mehr zum Thema Regression zur Mitte erfahren? Dann schau doch mal in unseren Blogartikel dazu rein.

Wie investiere ich antizyklisch?

Wie wir sehen konnten, handelt es sich um ganz normale Marktmechanismen, wenn die Kurse für eine bestimmte Zeit fallen. Es ist dann die Füße still zu halten und nicht alle ETFs und Aktien, die in den roten Zahlen stecken, zu behalten. Jetzt heiß es aber einen kühlen Kopf bewahren. Verluste sind nämlich erst einmal Buchwerte im Depot, die erst realisiert werden, wenn man Aktien- und Fondsanteile wirklich verkauft.

Vielleicht bist du auch schon erfahrener und traust dich antizyklisch zu handeln? Denn wenn du das Prinzip des Wirtschaftskreislaufes und die Mechanismen der Börse verstanden hast du emotional stark gefestigt bist und ein entsprechendes Risikoprofil hast, kannst du in Tiefphasen günstig in Aktien oder Fonds investieren und in Hochzeiten diese mit Gewinn verkaufen. Günstige Kauf- und Verkaufszeitpunkte lassen sich durch Indikatoren wie Aktienkennzahlen, Konjunkturindikatoren und kurzfristige Stimmungs- und Trendindikatoren feststellen. So die Theorie.

Denn wir Menschen handeln in den meisten Fällen emotional und blenden dann die Rationalität aus. Das Problem dabei: Wir verhalten uns oft wie in einer Herde und das gilt eben auch für das Verhalten auf der Börse. Viele kaufen, wenn andere kaufen und verkaufen wenn andere verkaufen. Dieses Verhalten ist ganz normal und Teil der menschlichen Psyche. Der große Vorteil der Strategie ist es, dein Geld in Krisenzeiten zu schützen.

Wenn du dich damit aber nicht wohlfühlst und es dir besser dabei geht regelmäßige Sparpläne erstmal zu pausieren, ist das auch völlig in Ordnung. Die Hauptsache ist, dass du dich beim Investieren gut fühlst und nicht alles verkaufst. Und das, weil die letzten zwei Jahre an der Börse vielleicht nicht das gebracht haben, was du dir erhofft hast.

4 Tipps, die dir helfen, dein Geld in Krisenzeiten zu schützen

Ich fasse nochmal alle Tipps zusammen. Denn das Investieren an der Börse bringt Chancen und Risiken mit sich. Genau deswegen ist es wichtig, nicht nervös zu werden und irrational zu handeln. Folgende Tipps können dir dabei zu helfen, dein Geld in Krisenzeiten zu schützen und ein sicheres Gefühl zu bekommen:

1.) Ermittle dein Risikoprofil sowie eine eigene Anlagestrategie.

Liest du auch ständig von Tipps Rund um das Depot? Vielleicht werden sogar Beispieldepots mit an die Hand gegeben, die du dann 1:1 nachmachen kannst. Das Problem dabei ist nur, dass dort die Reaktionen in der Krise eventuell gar nicht zu deinem Risikoprofil passen. Deine Anlagestrategie ist so individuell wie du und dein Leben selbst. Sie sollte zu dir passen, sodass du dich wohl fühlst und gut schlafen kannst.

Dein Risikoprofil kannst du in verschiedenen Rechnern selbst ermitteln. Oder beispielsweise auch in unserem Online-Kurs mit einem tollen Tool für Finanzberater. Egal wie, wichtig ist deine genaue Situation zu kennen, einschätzen und entsprechend handeln zu können.

2.) Investiere passiv in breit gestreute ETFs

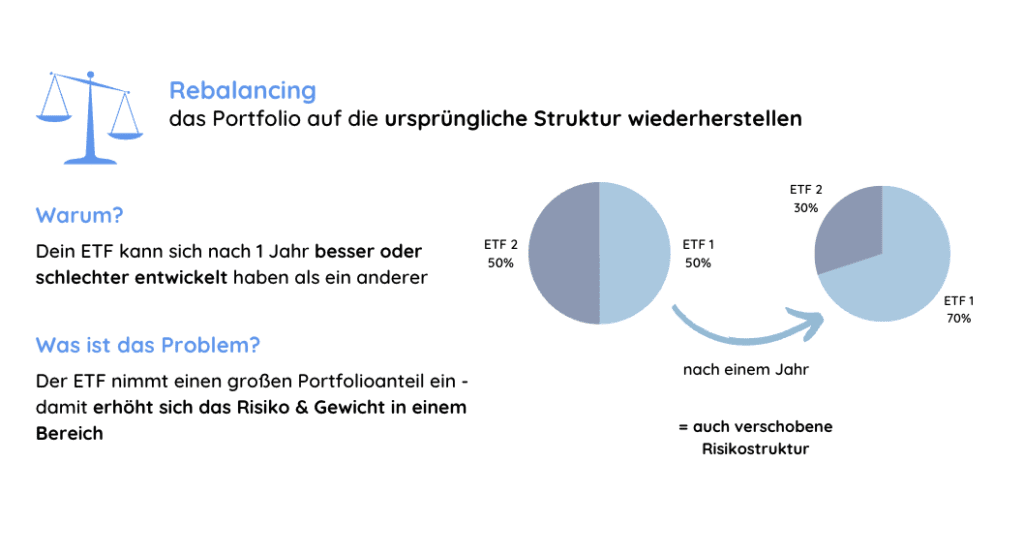

Die Efficent Market Theory beschreibt Fonds, die sich nach einem marktkapitalisierenden Index richten. Dabei investierst du nicht ein Einzelaktien, sondern automatisch in viele verschiedene Werte. Diese Werte liegen einem Index zugrunde. Besonders vorteilhaft dabei ist das Erzielen einer allgemeinen Marktrendite und dass, ohne immer wieder selbst aktiv dein Portfolio selbst verwalten zu müssen. Natürlich gibt es auch hier eine Kleinigkeit zu beachten: Ein jährliches Rebalancing. Das ist wichtig, um ursprünglich gewählten Portfoliostruktur wiederherzustellen.

Denn wenn du dir dein Portfolio einmal in einem bestimmten Verhältnis aufgesetzt hast (und das kann auch durch einen Sparplan passieren), solltest du einmal jährlich checken, ob die Verhältnisse noch passen.

Hast du beispielsweise ein Portfolio mit der klassischen 70-30-Aufteilung, kann es sein, dass sich mach einiger Zeit das Verhältnis dann z.B. bei 65 zu 35 entwickelt hat. Du hast dich ja aber nicht umsonst für das Verhältnis 70:30 entschieden (Stichwort Risikoprofil), sondern aus gutem Grund. Deswegen kannst du dann einmal im Jahr das Verhältnis wieder so herstellen, wie es ursprünglich geplant war. Das kannst du dann durch den Verkauf und Kauf von bestimmten Anteilen tun.

Also durch gezieltes Kaufen und Verkaufen von bestimmten Anteilen das Gleichgewicht wieder herzustellen. Nehmen wir an, du hast z.B. ein ETF-Portfolio bestehend aus 70% MSCI World und 30% MSCI Emerging Markets und das Verhältnis hat sich eben zu beispielsweise 65:35 verschoben. Insgesamt sind dabei 5.000 € in deinem Depot. Durch die Verschiebung sind dann 1.750€ (35%) in MSCI Emering Markets und 3.250€ in den MSCI World geflossen. Verkaufst du dann vom MSCI Emerging Markets Anteile in Höhe von 250€ und kaufst zum MSCI World Anteile in Höhe von ebenfalls 250€ dazu, besteht wieder das eigentlich gewollte Verhältnis von 70:30. Durch das Rebalancing betreibst du im Prinzip dann schon das Antizyklsiche Investieren und somit dein Geld in Krisenzeiten schützen.

3.) Langfristige Investitionen zahlen sich aus

Um dein Geld vor starken Kursschwankungen zu schützen, ist das langfristige Investieren super geeignet. Denn dein Risiko senkst du, indem du mindestens 10 Jahre an der Börse bleibst. Besser sind mindestens 15 Jahre. Denn mit der Regression zur Mitte, nähert sich die erzielbare Rendite dem Mittelwert der starken Schwankungen an. Als gutes Beispiel lässt sich die DAX-Entwicklung der letzten 50 Jahre hernehmen. Dieser zeigt, dass nach einer Haltedauer von mindesten 15 Jahren immer Gewinne erzielt werden konnten.

Aber auch hier sollte wieder etwas nicht außer Acht gelassen werden. Investiere nur Geld, dass du die nächsten 10-15 Jahre nicht brauchst. Nimmst du zwischendurch etwas von deinem Depot runter, weil du Geld für einen Urlaub oder eine kaputt gegangene Waschmaschine brauchst, läufst du Gefahr deine Rendite stark zu senken.

Also: Investiere Geld, auf das du länger verzichten kannst für mindestens 10, besser 15 Jahre. Durch die Regression zur Mitte ist das dann ausreichend geschützt.

4.) Cashreserven geben dir die nötige Sicherheit

Um eben für einen längeren Zeitraum passiv in breitgestreute ETFs oder Fonds investieren zu können, solltest du immer ausreichend Cashreserven haben. Bevor du also anfängst Geld an der Börse zu investieren, ist ein Notgroschen ein absolutes Must-Have. Als Faustregel gilt, dass mindestens 3 Nettomonatsgehälter für Notfälle angespart werden sollten. Angenommen du verdienst 2.000€ netto, dann sollte dein Notgroschen ca. 6.000€ beinhalten. In Krisenzeiten ist Cash ein bisschen mehr King. wenn du dich sicherer fühlst, kannst du deshalb auch ruhig ein bisschen mehr beiseite legen. Man sollte nur ein gutes Maß finden, denn für Sicherheit gibt es keine Rendite.

Und wo kannst du dein Notfall-Geld am besten ansparen? Auf einem Tagesgeldkonto. Zwar bekommt man auch auf Tagesgeldkonten mittlerweile nur noch sehr wenig bis keine Zinsen, aber dein Notgroschen ist dann außer Reichweite für dich. Die Versuchung ist dann nicht allzu groß, wie z.B. auf dem Girokonto. Dort hast du zum einen den Überblick wie viel du genau sparst und bereits angespart hast. Und die Verlockung ist auch eher gering, nicht doch mal eben vom Notgroschen die coole Jeans im Sale zu bezahlen.

Zugegeben, drei Netto-Monatsgehälter klingt im ersten Augenblick erst einmal viel. Besonders dann, wenn man nicht daran gewöhnt ist, regelmäßig Geld beiseite zu legen. Doch mit monatlich 10% deines Nettoeinkommens, kannst du langsam aber sicher ein schönes Polster aufbauen. Am besten richtest du einen Dauerauftrag dafür ein, nachdem dein Lohn auf dem Konto eingegangen ist. So folgst du auch der goldenen Regel, dich zuerst zu bezahlen. Nach 1,5 Jahren müsstest du so dann deinen Notgroschen angespart haben.

Du möchtest all das von der Pike auf selbst lernen und dein Vermögensaufbau ohne viel Risiko starten und weißt aber nicht wie du genau anfangen sollst? Dann trag dich doch auf unsere Warteliste zum ETF-Online Kurs an, der im Herbst wieder startet! Dort lernst du, wie du deine Finanzen ordnest, dein Risikoprofil ermittelst und bekommst ein fundiertes Wissen zur Börse an die Hand. So bist du dann bestens für die nächste Krise gerüstet!

Fazit

Der Zeitraum von fallenden Kursen ist nicht der Zeitpunkt Anteile des Depots zu verkaufen. Es ist der beste Zeitpunkt, um zu verstehen, wie sich verschiedene Konjunkturphasen an der Börse sich auf dein Depot auswirkt. Du kannst hier wertvolle Learnings mitnehmen und dich in Geduld üben. Für den ein oder anderen ist es auch die Chance nachzukaufen. Aber bitte breit gestreut und dem Risikoprofil entsprechend. Damit wir kein neues Telekom-Trauma wie 1996 oder den Absturz der Wirecard-Aktie miterleben müssen. Ein langer Atem, Geduld und ruhiges besonnenes Handeln bieten die perfekte Grundlage, dein Geld ausreichend zu schützen.

Das könnte dich auch interessieren