Sichere dein Einkommen & deine Zukunft - mit der BU, die wirklich zu dir passt

Spare bis zu 10.000 €, wenn du dich in jungen Jahren absicherst

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen-

100% neutrale Beratung

Wir finden den besten Tarif für DICH nicht für uns -

Fehlerfreie Antragstellung

80% der BU-Ablehnungen passieren durch fehlerhafte Angaben -

Mit gutem Bauchgefühl entscheiden

95% unserer Kundinnen würden uns weiterempfehlen

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

Jeder 4. wird Berufsunfähig, doch nur 50% sind abgesichert.

Jeder 4. wird Berufsunfähig, doch nur 50% sind abgesichert.

- 34% werden durch psychische Belastungen berufsunfähig

- 20% durch Rückenprobleme - auch bei Büroarbeitern

- 17% durch schwere Erkrankungen wie Krebs

- Unfälle? Nur 7%

Die meisten denken: „Mir passiert schon nichts.“ Aber die Zahlen sprechen eine andere Sprache:

Die Wahrheit: Berufsunfähigkeit trifft oft die, die es nicht erwarten. Wir sehen es täglich in unseren Beratungen: Junge Menschen, mit „ungefährlichen“ Beruf, die plötzlich nicht mehr arbeiten können.

Typische Szenarien:

- Die 28-jährige Marketing-Managerin mit Burn-out nach ständigen Deadlines

- Der 31-jährige Projektleiter mit chronischen Rückenproblemen vom Bürostuhl

- Die 26-jährige Consultant mit unerwarteter Diagnose trotz gesundem Lebensstil

Die finanziellen Folgen ohne BU

Stell dir vor: Von heute auf morgen fällt dein Einkommen weg.

Nach 78 Wochen ist Schluss mit Krankengeld. Erwerbsminderungsrente? Die liegt oft unter 1.000€ monatlich und Bürgergeld gibt’s erst, wenn alle Ersparnisse aufgebraucht sind.

Szenario:

Ohne BU ❌

Mit BU ✅

Dein aktuelles Netto

2.500 €

2.500 €

Falls du berufsunfähig wirst

Erwerbsminderungsrente: max. 800 €

Erwerbs-minderungs-rente: max. 800 €

BU-Rente: bis zu 2.000 €

Monatliche Lücke

-1.700 €

0 €

Verlust in 5 Jahren

-102.000 €

0 €

Verlust in 10 Jahren

-204.000 €

0 €

Ersparnisse

Aufgebraucht ❌

Bleiben unangetastet ✅

Altersvorsorge

Muss aufgelöst werden ❌

Bleiben unangetastet ✅

Lebensstandard

Lebens-standard

Drastisch gesenkt ❌

Unverändert ✅

Ohne BU riskierst du dein Einkommen, deine Ersparnisse & deine Unabhängigkeit.

Mit BU bleibt dein Lebensstandard abgesichert – egal, was passiert.

Mit Struktur & Präzision zu deiner BU

Unsere BU-Beratung

1.

Digitales Erstgespräch

- Datenaufnahme

- Gesundheitsabfrage

- BU-Beratung: Besprechung Fragen & Ablauf

- Patientenakte beantragen (Klick)

2.

Gesundheitsfragen

- Ausfüllen des digitalen Gesundheits-fragebogen (Link per Mail vom Berater)

- ggf. Upload von Arztberichten

- ggf. Einholen von Attesten

3.

Check & Voranfrage

- Feedback

- Starten der Voranfrage bei allen Versicherungen

- Auswertung der Ergebnisse

- Info Ergebnisse & Terminabstimmung

4.

Ergebnisse & BU Konzept

- Durchsprache der Ergebnisse

- Detaillierter Vergleich der Tarife

- Alle Fragen und Möglichkeiten abklären

- Finalisierung & Antrag

Kundenmeinungen

Was unsere Kundinnen & Kunden sagen

Ich war Team: Wird schon nix passieren. BU war wichtig – klar. Aber überfordert, genervt vom Versicherungsgerede und null Plan, wo ich überhaupt anfangen soll.“

Mit Femance hab ich’s endlich verstanden – ohne Fachchinesisch, ohne Druck. Heute hab ich eine gute BU und das Thema ist vom Tisch. Und das fühlt sich verdammt gut an.

Emma, Selbstständig

Alex kannte das Thema BU schon lange, hatte sogar im Umfeld schlimme Fälle erlebt – und trotzdem schob er’s vor sich her. Es wirkte zu bürokratisch, zu komplex, zu unangenehm.

Femance wurde ihm empfohlen – und war genau richtig. Persönlich, verständlich, kein Druck. Statt Floskeln gab’s echte Aufklärung – und am Ende eine Entscheidung mit gutem Gefühl.

Alex, Student

Nezrina wusste, dass eine BU im Studium sinnvoll ist – aber sie dachte, das dauert ewig und ist super bürokratisch. Sie wollte’s unbedingt machen, aber ohne den typischen Versicherungsstress.

Mit Femance ging’s schnell, klar und persönlich. Nezrina hatte immer eine Ansprechpartnerin, bekam einfache Erklärungen – und konnte ihre BU rechtzeitig mit gutem Gefühl abschließen.

Nezrina, Konzepterin

Gesundheitsfragen richtig beantworten

Im Versicherungsvertragsgesetz (VVG) ist es gesetzlich geregelt, dass die Gesundheitsfragen wahrheitsgemäß beantwortet werden müssen mit der sog. vorvertraglichen Anzeigepflicht. Was heißt das genau? Das bedeutet, du musst als Versicherungsnehmer alle Fragen der Versicherung offen, ehrlich und richtig beantworten. Denn wirst du innerhalb der ersten 10 Jahre nach Vertragsabschluss berufsunfähig, hat der Versicherer ein Recht darauf deine Patientenakte einzusehen. Je nachdem um welche Art von (Vor-)Erkrankung und Behandlung es sich handelt, kann es hier zu Vertragsanpassungen oder Leistungsverweigerung kommen. Und genau das willst du und wir vermeiden. Deshalb solltest du das Thema BU einmal wirklich sauber & richtig angehen.

Wie gehst du also nun am besten vor? Wir erläutern dir die perfekte Vorgehensweise, die wir auch bei Femance Finanzen in der BU-Beratung praktizieren.

1. Beantworte die Gesundheitsfragen über den zugesandten Link deiner Beraterin

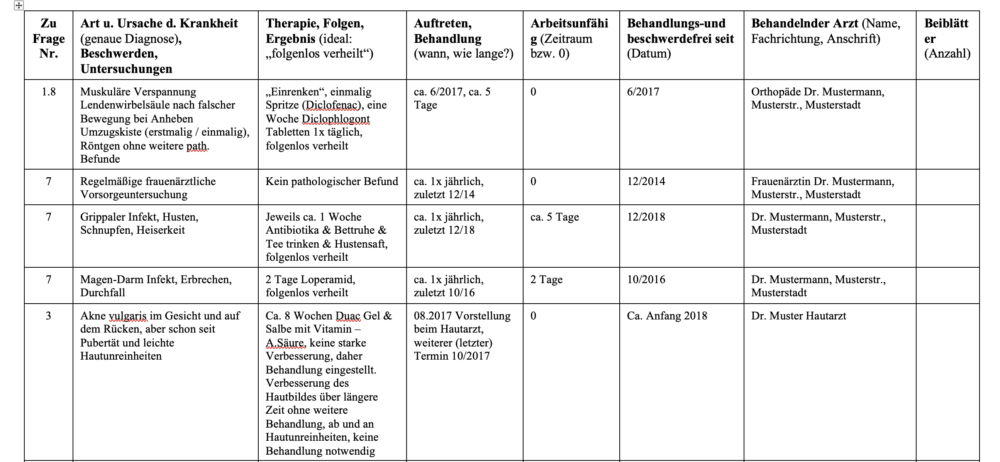

Nutze dabei dein Gedächtnis und auch deine Patientenakte, wenn du verunsichert bist. Dort siehst du in der Regel sehr genau wann du beim Arzt warst und weswegen (anhand der Diagnose).

Unten siehst du ein Beispielbild einer Patientenakte. Je nachdem bei welcher Krankenkasse bist / warst unterscheiden sich die Ansichten. Die „Diagnoseschlüssel“ in diesem Dokument sind hierbei wichtig.

2. Alles was mit „Ja“ beantwortet wurde, solltest du gut begründen

Je detaillierter die Angaben, desto besser das Votum des Versicherers. Denn die Risikoprüfer können das Risiko so besser einschätzen. Schreibt man nur „Bauchschmerzen“ und nichts anderes bei, wird sich das Risikoprüfer fragen: Was für Bauchschmerzen? In welcher Bauchregion? Kennt man die Ursachen, warst du Arbeitsunfähig, welche Medikamente? Gerne unterstützen wir dich in der BU-Beratung bei der richtigen und möglichst genauen Ausformulierung. Was auch sinnvoll sein kann: Wenn zu den Erkrankungen und Behandlungen beispielsweise Entlassungsberichte, aktuelle Blutwerte und Co vorliegen diese auch in den Angaben als Zusatz beizulegen. So bekommt der Risikoprüfer ein gutes Bild deines Gesundheitszustands und deiner Schilderungen. Diese kannst du einfach Einscannen und mit den Gesundheitsfragen hochladen.

Deshalb nimm dir Zeit und beantworte ausführlich.

3. Achte ggf. auf Falschabrechnungen in der Patientenakte

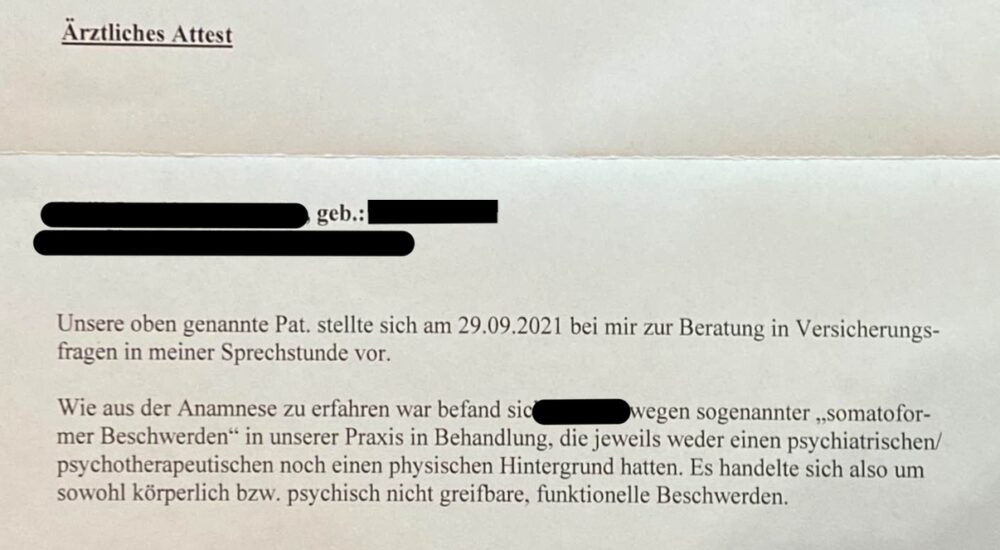

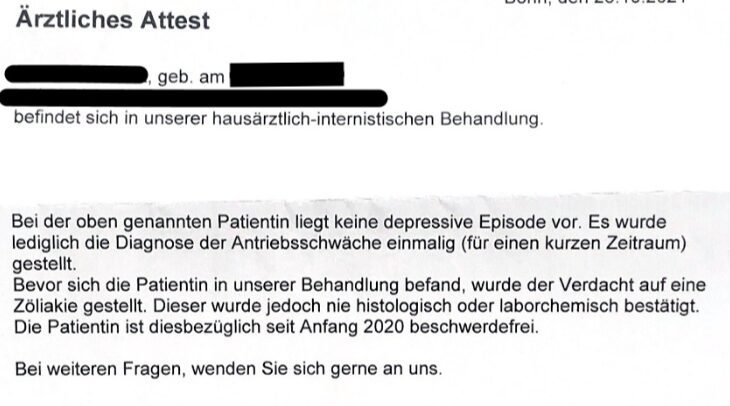

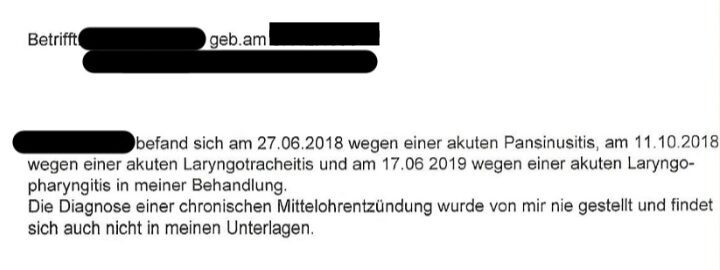

Leider kommt es häufiger vor, dass Ärzte Diagnosen abrechnen, die so nicht stattgefunden haben. Das kann dir bei der BU zum Verhängnis werden. Ein Beispiel: Du kreuzt bei Psychische Erkrankung „Nein“ an und ein Arzt hat bei einem Besuch mal eine „Depressive Episode“ abgerechnet. Im Leistungsfall kann dir das auf die Füße fallen.

Einer der wichtigsten Aspekte in der BU-Beratung ist deshalb in deiner Akte nach Falschdiagnosen Ausschau halten, insbesondere psychische Falschdiagnose. Diese beginnen immer mit „F.XXX“. Hier findest du mal ein Beispiel einer Kundin bei der eine psychische Krankheit beim Frauenarzt abgerechnet wird bei einer Vorsorgeuntersuchung. Das muss korrigiert werden, denn bei dieser Kundin lag definitiv keine psychische Erkrankung vor.

Wie kann ich das korrigieren lassen?

- Löschen aus der Patientenakte

Kontaktiere hierfür deinen Arzt und erkläre ihm die Situation. Dabei kann ein freundliches Gespräch kann helfen. Dein Arzt kann die Löschung der Diagnose beantragen und das wird der Krankenkasse gemeldet – damit fliegt es aus deiner Akte raus. Manchmal ist das nicht mehr möglich, dann kommt auch folgendes in Frage

- Korrektur über ein Attest

Hier berichtigt dein Arzt die Falschdiagnose in einem ärztlichen Attest. Es reichen kurze Sätze. Hier findest du einige Beispiele. Wenn du hierzu Fragen hast, melde dich bitte jederzeit gerne bei uns!

4 I Wann wir keine anonyme Voranfrage machen

Es kann sein, dass du im Erstgespräch von deiner Beraterin direkt einen Gesundheitsfragebogen eines bestimmten Versicherers zum Ausfüllen gesendet bekommst, nicht den allgemeinen digitalen Einheitsbogen.

Dies ist der Fall, wenn du keine großen gesundheitlichen Themen hast und wir uns aus der Erfahrungspraxis heraus sehr sicher sind, dass dich der beste Preis-/Leistungsversicherer auch zu normalen Konditionen versichern wird.

Daher erhältst du hier direkt die Fragen vom konkreten Versicherer, um nur bei einem Versicherer anzufragen. Das spart Zeit für dich, aber auch für die anderen Versicherer. Es macht wenig Sinn in solchen Fällen die Voranfrage zu stark auszuweiten.

5 I Warum dieser Prozess der einzig Richtige ist?

1 I Die Gesundheitsfragen müssen wahrheitsgemäß beantwortet werden. Denn wirst du innerhalb der ersten 10 Jahre nach Vertragsabschluss berufsunfähig, hat der Versicherer ein Recht darauf deine Patientenakte einzusehen. Stehen dort Dinge, die du nicht angegeben hast (egal ob wissentlich oder unwissend), kann er die Auszahlung verweigern. Das vermeidest du, indem du alles sauber angibst und ausführst.

2 I Jeder Versicherer hat unterschiedliche Risikobewertungen. Der eine Versicherer sieht Physiotherapie am Rücken kritischer, der andere weniger. Dies kann bei einem ggf. einen Leistungssusschluss geben, beim anderen nicht. Genau deshalb machen wir eine anonyme Risikovoranfrage bei den besten 5-6 Versicherern, die für dich in Frage kommen. So erhältst du die bestmögliche Absicherung. Das hat mehrere Vorteile: Du siehst, wie du bei unterschiedlichen Versicherern angenommen wirst und wir können gemeinsam eine bessere Entscheidung fällen. Warum anonym? Würde man direkt den Antrag einreichen mit deinem Namen, wird man in Deutschland in einer globalen Versicherungskartei (HIS Kartei) gespeichert. Sollte man eine Ablehnung bekommen, können dies alle Versicherer am Markt einsehen und du wirst sehr wahrscheinlich überall abgelehnt.

Als unabhängige Makler haben wir die Möglichkeit anonym bei allen Versicherern anzufragen und für dich den bestmöglichen Schutz zu erhalten. Alleine kannst du dies nicht.

Kundenmeinungen

Was unsere Kundinnen & Kunden sagen

Ich habe mich bei Femance zur ETF-Rentenversicherung beraten lassen und kann die Beratung nur weiter empfehlen. Man fühlt sich einfach super wohl, gut aufgehoben und ernst genommen. Meiner Beraterin Elisa hat man nicht nur ihre Expertise und Erfahrung angemerkt, sondern auch ihre Leidenschaft für die Themen Finanzen und Versicherung. Es fühlt sich so gut an die Themen Versicherungen und Finanzen anzugehen und sich in so guten Händen zu wissen! Da steht einer weiteren Beratung zum Thema Berufsunfähigkeitsversicherung nichts im Weg.

BU Beratung

Mehr Infos zur BU-Beratung

Für mehr Infos zur BU-Beratung schau dir gerne unser kostenloses BU-Webinar an (ca. 45 Minuten). Dort erfährst du, was wichtig ist und worauf du beim Abschluss achten solltest. Es lohnt sich!

Es kostet dich keinen Euro.

Hinweis: Nach Registrierung musst du die Anmeldung in deinen Mails bestätigen. Danach wird der Einladungslink an deine Mail Adresse zugesendet.

Fragen?

Wir beantworten sie!

Ist deine Frage nicht dabei?

Ich beantworte sie dir gerne. Melde dich.

Melanie Wagner

Back Office

Unsere BU Beratung ist kostenlos. Der Versicherer hat in das BU Produkt eine Beratungsvergütung schon einkalkuliert, da die BU in der Regel kein Produkt ist, das man selbst abschließen sollte. Wir erhalten somit eine Provision vom Versicherer. Die Preise sind überall gleich: Ob direkt beim Versicherer, bei Check24 oder bei uns. Du zahlst keinen Overhead.

Gerne kannst du vorab schon deine Patientenakte beantragen. Es ist jedoch keine Pflicht für das Erstgespräch. Es reicht, wenn du im Erstgespräch zunächst deinen groben Krankheitsverlauf der letzten 5 Jahre, stationär 10 Jahre aus deinem Gedächtnis mitbringst.

Die Versichertenauskunft erhältst du direkt bei deiner Krankenkasse. Sie gibt dir einen Überblick über alle Diagnosen, Untersuchungen und Behandlungen, die Arztpraxen oder Krankenhäuser über deine Krankenkasse abgerechnet haben. Diese Infos sind nicht für uns oder den Versicherer gedacht, sondern helfen dir, den Überblick für deinen Antrag zu behalten.

Die Patientenakte hingegen muss jede Arztpraxis führen, in der du zur Beratung, Untersuchung oder Behandlung warst. Darin findest du alle wichtigen medizinischen Befunde und Arztberichte zu relevanten Diagnosen, die für deinen Antrag von Bedeutung sein könnten.

Wir prüfen innerhalb des Erstgesprächs ob eine Absicherung möglich ist, oder nicht. Durch unsere Erfahrung können wir das besser einordnen und gemeinsame Wege erarbeiten. Zudem gibt es sehr gute Alternativen wie die Grundfähigkeitenversicherung (klick).

Du solltest in jedem Fall deine aktuellen Fixkosten, sowie einen Beitrag für Altersvorsorge & KV absichern. Als Richtwert dienen ca. 80% des aktuellen Gehalts. Dies kannst du aber nochmals mit deiner Beraterin erörtern.

Da wir unabhängig arbeiten haben wir die Möglichkeit alle Versicherer für dich anzufragen (anonym), um den besten Versicherungsschutz zu gewährleisten. In komplexen Gesundheitsfällen, tun wir dies immer. Ausnahmen bestätigen jedoch die Regel: Sollte ein Versicherer für dich deutlich günstiger bei gleichen Leistungen sein und dein Fall unkompliziert, dann machen in deinem Sinne eine gezielte Voranfrage bei diesem Versicherer. Dafür erhältst du auch direkt den Bogen vom Versicherer, nicht den allgemeinen, digitalen Bogen.

Alle, denn wir sind eine unabhängige Beratung. Gemeinsam suchen wir nach Preis- & Leistungskriterien den besten Versicherer für dich und deine individuelle Situation. Wir bringen im Zweitgespräch in der Regel immer die Top 3 bis 4 Versicherer zum Vergleich mit, sodass du selbst eine Entscheidung treffen kannst.

Wenn du an deine finanzielle Absicherung denkst, solltest du immer deine regelmäßigen Fixkosten im Blick haben: Wohnen, Lebensmittel, Mobilität, Kleidung – all das summiert sich schnell. Zusätzlich kommen noch die Beiträge für die Kranken- und Pflegeversicherung (KV + PPV) dazu, die in der Regel rund 16 % deines Einkommens ausmachen, also etwa 400 bis 500 Euro pro Monat. Hinzu kommen Kosten für die Altersvorsorge (AV), die du mit 500 bis 600 Euro monatlich einplanen solltest. Besonders wichtig ist es, dabei an deine Absicherung im Fall einer Berufsunfähigkeit (BU) zu denken. Viele entscheiden sich daher, 100 % ihres Nettoeinkommens zu versichern, um im Ernstfall die anfallenden Kosten auch langfristig decken zu können. So stellst du sicher, dass du für die Zukunft bestens vorbereitet bist – egal, was kommt!

Plane am besten 4 bis 8 Wochen für den Abschluss ein, denn eine umfassende Beratung besteht aus mehreren Schritten. Nicht nur du möchtest dir Zeit nehmen, um gut informiert zu entscheiden, auch der Versicherer (VR) benötigt Zeit, um alle Unterlagen zu prüfen und den Vertrag sorgfältig zu gestalten. Viele sind überrascht, wie aufwändig dieser Prozess tatsächlich ist – und dass sowohl wir als auch der Versicherer Bearbeitungszeit brauchen. Es ist eben nicht so, dass die Welt nur darauf wartet, dass man sich meldet und alles sofort bereitsteht. Gute Dinge brauchen eben ihre Zeit!

Wenn du eine Berufsunfähigkeitsversicherung (BU) kündigst oder sie endet, ohne dass du Leistungen in Anspruch genommen hast, gibt es normalerweise keine Auszahlung. Die BU ist eine reine Risikoversicherung, die für den Fall der Berufsunfähigkeit Schutz bietet. Die Beiträge, die du zahlst, sichern diesen Schutz ab, aber sie werden nicht wie bei einer Lebensversicherung angespart. Falls du noch weitere Fragen hast oder eine persönliche Beratung wünschst, kannst du gern einen Termin auf unserer Webseite buchen.

Es ist wichtig, deine Berufsunfähigkeitsversicherung (BU) regelmäßig anzupassen, um sicherzustellen, dass der Schutz immer deiner aktuellen Lebens- und Berufssituation entspricht. Hier sind die Schritte, wie du das am besten machst:

Lebenssituation prüfen:

- Überlege, ob sich etwas Wesentliches in deinem Leben geändert hat (z.B. Gehaltserhöhung, Familiengründung, Immobilienkauf).

Vertragsdetails überprüfen:

- Schaue dir die Bedingungen deines BU-Vertrages an, insbesondere die Höhe der BU-Rente und ob diese noch ausreichend ist.

Marktentwicklung beobachten:

- Informiere dich über neue Tarife und verbesserte Bedingungen am Markt.

Beratung suchen:

- Hole dir Unterstützung von einem Fachexperten, der den Markt kennt und dir helfen kann, deinen Vertrag optimal anzupassen.

Anpassungen vornehmen:

- Wenn Anpassungen nötig sind, kontaktiere deinen Versicherer oder deinen Berater, um die Änderungen vorzunehmen.

Denk daran, dass eine Anpassung der BU eventuell eine erneute Gesundheitsprüfung erfordern kann. Um den Überblick zu behalten und die Anpassung professionell durchzuführen, kannst du jederzeit einen Beratungstermin bei uns buchen. Wir helfen dir gerne dabei, deine BU auf den neuesten Stand zu bringen.

0 € Starthilfe

Hier starten

Im kostenlosen Workbook erfährst du…

- wie viel du sparen solltest, um im Alter ein finanziell sorgenfreies Leben zu führen und deine Enkel auf kleine & große Abendteuer einzuladen

- wie du mit einer einfachen Methode das Risiko von Altersarmut auf 0 reduzierst

- du mit einer einfachen Methode das Risiko von Altersarmut auf 0 reduzierst

Im kostenlosen Webinar erfährst du…

- wie viel du sparen solltest, um im Alter ein finanziell sorgenfreies Leben zu führen und deine Enkel auf kleine & große Abendteuer einzuladen

- wie du mit einer einfachen Methode das Risiko von Altersarmut auf 0 reduzierst

- du mit einer einfachen Methode das Risiko von Altersarmut auf 0 reduzierst