Geld vor Inflation schützen – Null Zinsen, null Perspektive?

Die Zinsen sind war zurück, aber auch das Inflationsgespenst ist so hoch wie noch nie. Was bedeutet das für dich und wie kannst du dein Geld vor Inflation schützen? Das zeigen wir dir im aktuellen Blogartikel und der neusten Podcastfolge.

Geld vor Inflation schützen – EZB erhöht die Zinsen

Um zu verstehen, wieso aktuell die Zinsen steigen müssen wir einen klitzekleinen Ausflug in die Volkswirtschaftslehre machen. Es bleibt aber bei einem überschaubaren Ausflug, versprochen!

Also, mithilfe der Zinspolitik kann die Europäische Zentralbank (EZB) die Geldmenge im Umlauf steuern. Das tut sie meistens dann, wenn es eine zu große Deflation (=zu wenig Geldmenge im Umlauf) oder eine zu hohe Inflation (= zu viel Geldmenge im Umlauf) gibt. Je größer die Geldmenge, desto höher in der Regel die Inflationsrate, desto niedriger der Wert des Geldes. Und umgekehrt: Wenn weniger Geld am Markt ist, ist diese auch mehr Wert. Das Ganze läuft nach dem Prinzip Angebot und Nachfrage.

Und wie genau steuert die EZB die Geldmenge? Das kann sie beispielsweise mit Hilfe des Leitzinses tun (als ein Instrument). Der Leitzins ist der Zinssatz den Banken zahlen müssen, um sich von der EZB Geld zu leihen. Ist der Zinssatz gering, kann die Bank sich günstig Geld leihen. Steigt der Zinssatz, wird auch das geliehene Geld teurer. Die günstigen oder teuren Kredite gibt die Bank dann an den Verbraucher (also dich und mich) weiter.

Im letzten Jahrzehnt haben wir uns in einer Niedrigzinsphase befunden, der Leitzins befand sich nahe Null. Aus diesem Grund hast du fürs Sparen bei der Bank dann kaum Zinsen erhalten. Das heißt, alles was du auf dem Girokonto oder Sparbuch gespart hast, wird sich nicht so einfach vermehren.

Schützen die Zinsen dein Geld vor Inflation?

Endlich wieder Zinsen! Heißt das denn auch, dass dein Geld vor Inflation geschützt ist?? Dafür müssen wir die aktuell erhältlichen Zinsen mit der Inflationsrate vergleichen.

Inzwischen gibt es bis zu 2,05% Zinsen auf einem Festgeldkonto. Bedingung dafür ist, fünf Jahre lang dein Geld dort zu parken. Möglich ist das z.B. bei PayRay über Weltsparen*. Doch damit solltest du jetzt vorsichtig sein und weder deinen Notgroschen vom Tagesgeldkonto noch Geld aus deinem Depot in ein Festgeldkonto umschichten. Trotz relativ gesehen höherer Zinsen. Denn die Nachteile überwiegen nach wie vor! Ich gebe dir mal ein Rechenbeispiel an die Hand:

Wenn du 5.000 Euro für 2% auf dem Festgeldkonto liegen lässt, hast du nach einem Jahr 5.100 Euro. Im zweiten Jahr bekommst du für die 5.100 Euro wieder 2% Zinsen und es werden daraus dann 5.202 Euro. Bis du schließlich nach 5 Jahren aus deinen 5.000 Euro 5.520,40 Euro gemacht hast. Das klingt ja erst mal super.

Demgegenüber steht aber die Inflationsrate von 7,5%. Das bedeutet, dass deine ursprünglichen 5.000 Euro in 5 Jahren nur noch 3.564,93 Euro wert sind. Natürlich hoffen wir mal, dass es nicht dauerhaft bei einer Inflationsrate von über 7% bleibt. Denn dann hättest du trotz 2% Zinsen auf dem Festgeldkonto immer noch einen Wertverlust von 5%

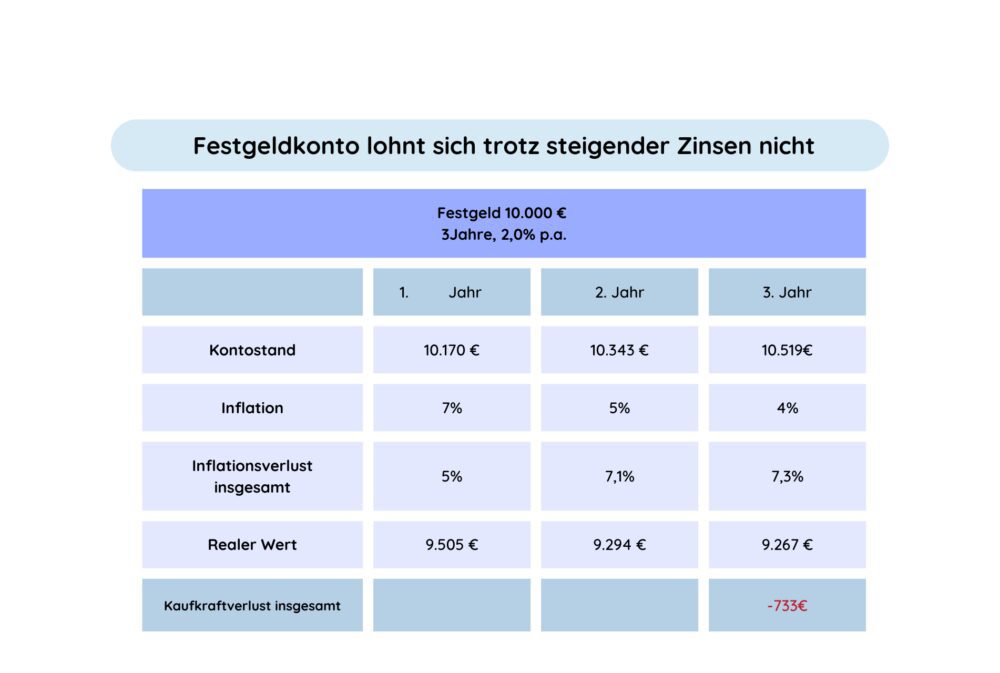

Deswegen gebe ich dir ein weiteres Rechenbeispiel an die Hand. Das zeigt, dass auch mit sinkender Inflation ein Festgeldkonto für die langfristige Geldanlage nicht die beste Wahl ist. Selbst wenn die Inflation sinken wird (was leider nicht von heute auf morgen passieren wird) Wir gehen dabei erst von einer Inflation von 7% dann von 4% und schließlich von 2% aus.

Dein Geld ist vor Inflation nicht geschützt

Ist dein Geld nun vor Inflation geschützt? Nein. Wie du siehst, frisst die Inflation die Zinsen, bzw. können die Zinsen dein Geld auch nicht vor der Inflation schützen. Dafür sind die aktuell angebotenen Zinsen einfach zu niedrig. Auch wenn das Festgeldkonto im Gegensatz zum Girokonto noch etwas besser dasteht, da du noch mehr Geld verloren hättest: Denn da hättest du einen Kaufkraftverlust von 1.000 Euro statt 700 Euro. Ein Festgeldkonto lohnt sich langfristig trotz Zinsen nicht: Die Inflation kann damit weder ausgeglichen werden, erst recht ist dort nahezu keine Rendite möglich. Ein weiterer Nachteil ist eben auch, dass du für die festgelegte Zeit nicht an das Geld drankommst.

Positiv: Für eine mittelfristige Geldanlage kann sich das Festgeld jedoch lohnen (z.B. die Ansparung für Eigenkapital für eine Immobilie in 2 – 5 Jahren) – dafür sind ETFs nämlich wiederum risikoreicher.

Welche Geldanlage für dich die beste ist, zeigt die das magische Dreieck der Geldanlage. Das hatten wir im letzten Beitrag genauer erklärt und kannst du dir gerne nochmal ansehen.

Ich persönlich mache es so:

Auf dem Tagesgeldkonto habe ich eine Art Notgroschen liegen, für alle Fälle eben . In der Regel sind 3 Netto-Monatsgehälter ganz gut: Damit könntest du z.B. 3 Monate zum nächsten Job überbrücken oder unvorhergesehene Reparaturen oder sonstige Kosten bezahlen. Der Vorteil eines Tagesgeldkontos ist ganz klar die Liquidität: in dringenden Fällen kommst du schnell an dein Geld dran . Du siehst du die Summe aber auch nicht tagtäglich auf deinem Girokonto und könntest so in Versuchung geraten, das Geld für etwas anderes zu nutzen

Wenn du noch kein Notgroschen hast und 3 Nettomonatsgehälter für dich nach einer hohen Summe klingen, die du nicht mal eben hast, dann würde ich einen Sparplan aufsetzen:

Wenn du jeden Monat 10% deines Nettogehaltes auf dem Notgroschen-Konto ansparst, bist du nach 1,5 Jahren gut gerüstet

Wie du dein Geld vor Inflation schützt

Wie kannst du dein Geld vor Inflation schützen, vor allem, wenn du langfristig ein Vermögen aufbauen willst? Definitiv mit einer Investition an der Börse – Überraschung.

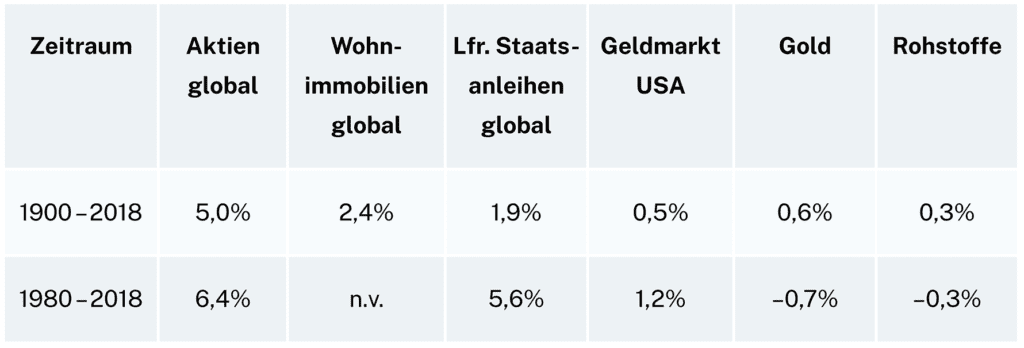

Wer jetzt Einwände hat wie „nein nur mit Immobilien wird man reich und gleiche die Inflation aus“ – den muss ich leider enttäuschen. Dafür habe ich eine interessante Vergangenheitsbetrachtung von inflationsbereinigter Renditen verschiedener Assetklassen über die letzten 119 Jahre mitgebracht.

Schauen wir uns mal einen Zeitraum von über 119 Jahre an

Aktien global gaben in einem Zeitraum von 119 Jahren 5 % p.a. Rendite. Immobilien lediglich 2,4 % . Genau so mau sieht es bei anderen Anlageklassen aus.

Schaut man sich sogar einen kürzeren Zeitraum seit 1980 an sind es sogar 6,4 % durchschnittliche Rendite pro Jahr. Werte mit denen wir unser Geld vor Inflation schützen können. Im Gegensatz zum Girokonto oder Immobilien. Es führt also einfach nichts am Aktienmarkt vorbei um so eine Inflation zu decken!

Nun mag man gewisse Einwände haben: Ist das nicht zu riskant? Nein! Viel riskanter ist es, das Geld langfristig auf dem Konto liegen zu lassen oder unter dem Kopfkissen aufzubewahren. Denn wir wissen ja: die Inflation killt den Wert unseres Geldes . Natürlich gibt es an der Börse Kursschwankungen und angelegtes Geld kann dort auch mal an Wert verlieren. Aber es gewinnt auch wieder an Wert . Deswegen gilt es einfache Grundregeln für die Investition an der Börse zu beachten. Und diese Grundregeln lauten:

ETFs schützen Geld vor Inflation

Um dein Geld divers genug anzulegen sind ETFs meine liebste Anlageklasse. ETFs sind eine besondere Form von Fonds: sie bilden einen bestimmten Börsenindex ab z.B. den DAX: ein ETF bildet dann den Index des DAX ab und investiert in die 40 größten deutschen börsennotierten Unternehmen, weil der DAX aus den 40 größten deutschen Unternehmens besteht. Wenn du in so einen ETF investierst, kannst du dein Geld breit genug streuen indem du dein Portfolio geschickt zusammenstellst – abhängig von deinem Risikoprofil, deiner finanziellen Situation und deinen Zielen.

Doch auch ETFs unterliegen Kursschwankungen und die Kursschwankungen wiederum unterliegen wirtschaftlichen Mechanismen. Bei einer hohen Inflationsrate oder einem rückgängigen Wirtschaftswachstum können die Kurse fallen . Und um das Risiko dieser Schwankungen entgegenzuwirken, sollte Geld in ETFs grundsätzlich nur langfristig angelegt werden:

Denn bei einer Haltedauer von 15 Jahren minimierst du das Risiko von Kursschwankungen enorm – wie das? Es gibt eine finanzmathematische Theorie die besagt, dass Finanzmärkte effizient sind und langfristig immer positiv performen (also langfristige Geldanlagen an Finanzmärkten immer eine positive Rendite aufweisen). Diese Theorie ist die Efficient Market Theorie und der Erfinder dieser Theorie (Eugene Fama) hat nicht umsonst einen Nobelpreis dafür gewonnen.

ETFs sind kosteneffizient

ETFs schützen dein Geld vor Inflation. Ein weiterer und für mich größter Vorteil von ETFs sind die niedrigen Kosten:

ETFs sind im Vergleich zu anderen Geldanlagen ziemlich günstig. Bei ETFs hast du in der Regel Verwaltungskosten in Höhe von 0,2 – 0,5% . Bei aktiv gemanagten Fonds können diese Kosten bei ca. 1,5 – 2% des Anlagevolumens liegen.

Es gibt sogar noch alte Fonds, die noch höhere Kosten haben und die bei sage und schreibe 4% liegen . Auch hier wieder ein Beispiel, damit du siehst wie gravierend sich die Kosten von ETFs und aktiv gemanagten Fonds unterscheiden:

Legst du für ein Jahr 5.000 € in einen ETF mit Kosten von 0,2% an, zahlst du dafür in diesem Jahr 10€ an Gebühren. Legst du diese 5.000 € dagegen für ein Jahr in einem aktiv gemanagten Fonds mit Kosten von 1,5% an, machen die Kosten 75 € aus. Summiere das mal auf 10 Jahre hoch: Dann hast du bei einem ETF Kosten von 100€. Bei einem Fonds liegt man nach 10 Jahren schon bei 750 € – eine ordentliche Summe die hier zusammenkommt.

Geld vor Inflation mit ETFs schützen

Dich haben ETFs jetzt neugierig gemacht und du willst mehr dazu erfahren? Hier findest du einen ausführlichen Blogbeitrag dazu.

Du willst noch mehr zu ETFs lernen? Am 12. September startet wieder mein ETF- Durchstarter Onlinekurs. Hier hast du die Möglichkeit von mir persönlich alles Rund um das Thema ETFs zu erfahren. Du lernst nicht nur, was genau ETFs sind und wie sie funktionieren. Sondern auch welche verschiedenen ETF-Arten es gibt. Und vor allem: wie du persönlich am besten und risikoarm in diese Anlageklasse investieren kannst. Wir haben für den Onlinekurs eine Warteliste, auf der du dich setzen kannst. Für die ersten 15 Teilnehmenden gibt es ein individuelles Portfoliofeedback on Top.

Fazit

Die EZB kann die Geldmenge, die sich im Wirtschaftskreislauf befindet, durch geldpolitische Maßnahmen steuern. Je mehr Geld im Umlauf ist, desto höher die Inflationsrate. Je höher die Inflationsrate, desto mehr verliert unsre Geld an wert. Um der zurzeit hohen Inflation entgegenzuwirken, hat die EZB die Zinsen erhöht. Doch die Inflation ist im Moment so hoch, dass auch Zinsen die du bei den Banken für dein Geld bekommst, nicht ausreichen um es vor der Entwertung zu schützen. Deswegen solltest du nur das Geld auf dem Konto liegen lassen, dass du für Notfälle brauchst oder für kurz- oder mittelfristige Ziele nutzen möchtest. Alles Geld was darüber hinausgeht kannst du vor der Inflation schützen, indem du es beispielsweise in ETFs investierst.

Das könnte dich auch interessieren