Davor schauen wir uns an, warum man denn sein Einkommen sichern sollte.

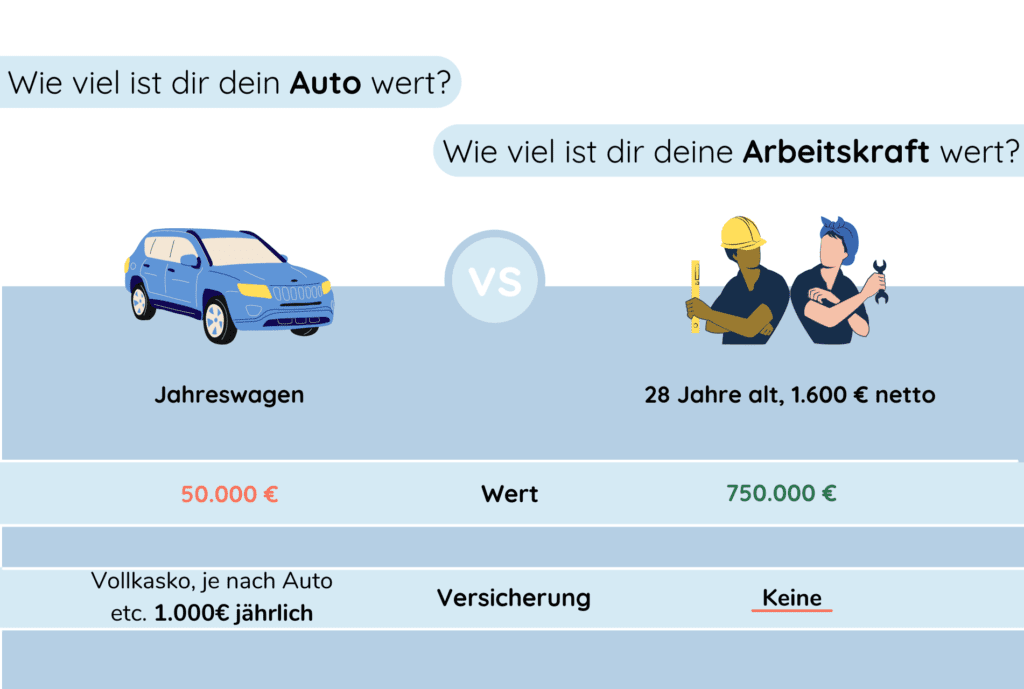

Wenn du deine Arbeitskraft mal über mehrere Jahre hochrechnest, hat sie wirklich einen unfassbar hohen Wert. So ist er höher als mancher Marken Kleinwagen – den man wiederum gerne Vollkasko versichert. Der Wert beträgt min. 750.000 € (in unserem Beispiel) bei einem Nettoverdienst von 1.600 € im Alter von 28 Jahren. So etwas wertvolles sollte man wohl lieber absichern, oder?

Die Tendenz ist jedoch noch deutlich höher, denn das Einkommen steigt ja hoffentlich und sehr wahrscheinlich über die Jahre an.

Wenn das Einkommen auf Dauer wegfällt, kann es finanziell problematisch werden. So kannst du z.B. das Auto nicht mehr im vollen Umfang versichern. Denn deine Einnahmen erhältst du i.d.R. auf Grund deiner Arbeitskraft, vor allem in jungen Jahren. Du merkst also, wie viel davon abhängt. Um das Risiko finanzieller Probleme zu vermeiden, lohnt es sich immer sein Einkommen abzusichern.

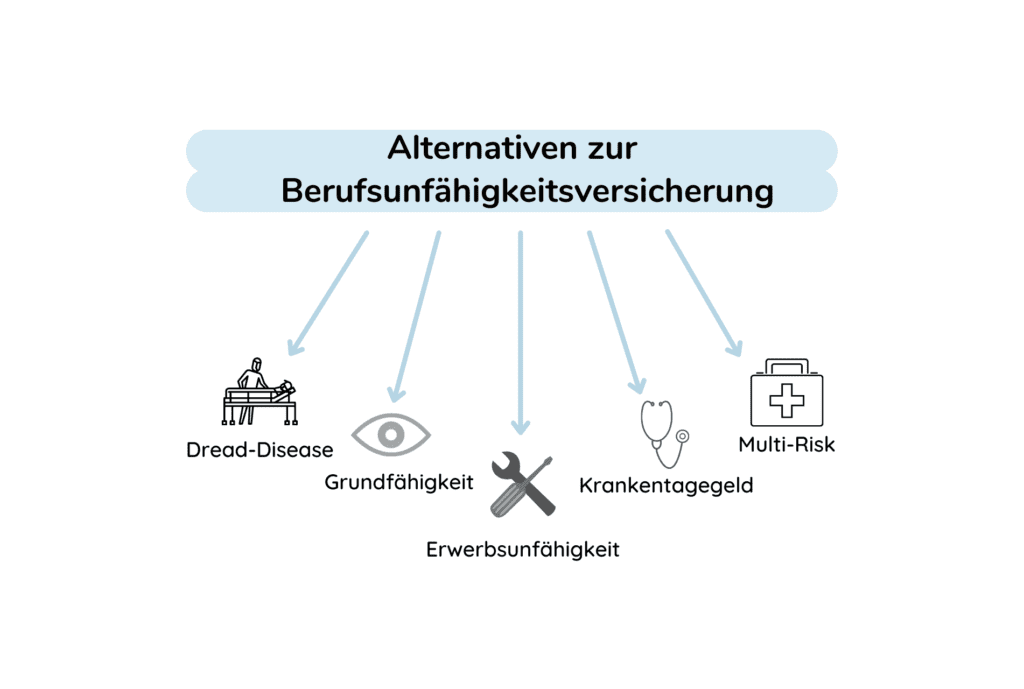

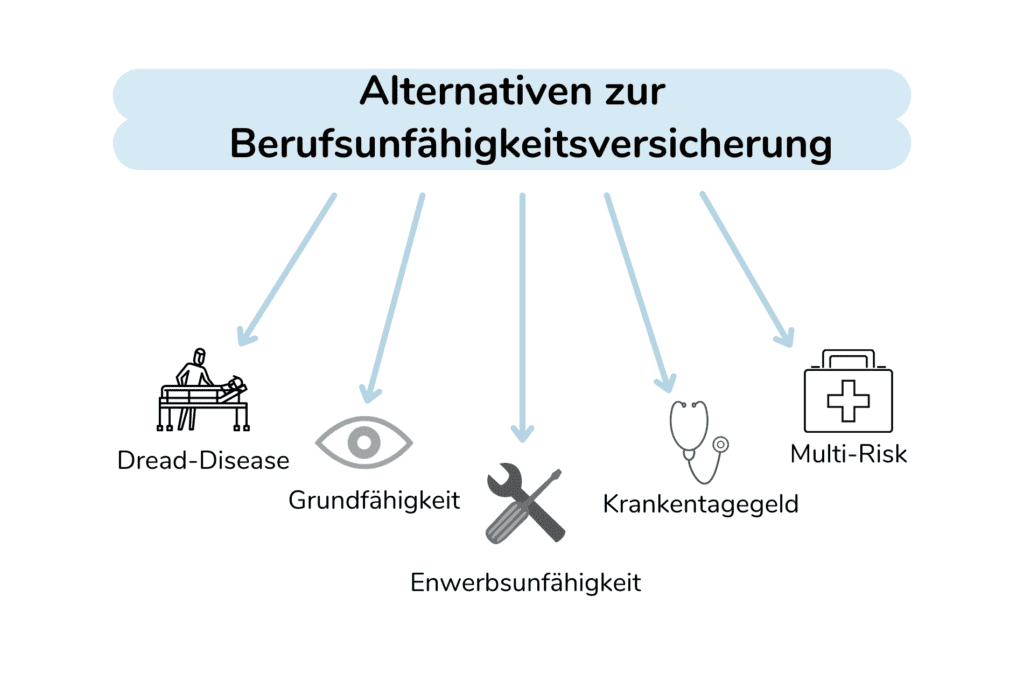

Zum einen geht das mit der BU, die kennen wir ja bereits. Doch was wenn dich die BU ablehnt? Das kann schon mal vorkommen. Doch dann muss es Alternativen geben. Du musst also nicht ohne Versicherung klar kommen.

Wenn du keine BU bekommst, dann keine Panik. Es gibt Alternativen zur BU, die Vor- und Nachteile mit sich bringen. Was aber Fakt ist: Du solltest dir in jedem Fall Gedanken darüber machen, wie du dein Einkommen absicherst. Auch wenn du auf Grund einer Erkrankung oder zu hohen Kosten keine BU abschließen willst / kannst. Denn als Erwachsener möchte man nicht mehr alles auf Mama und Papa abwälzen 🙂 So geht das auch nicht. Es gibt also mehrere Möglichkeiten, ohne BU sein Einkommen zu sichern.

Zuerst wollen wir aber nochmal zeigen, warum eine BU die beste Wahl ist.