Von diesen Steuervorteilen kannst du mit deiner ETF-Rente profitieren

Eine solide Altersvorsorge ist heute wichtiger denn je, um im Ruhestand finanziell abgesichert zu sein. Dabei gibt es verschiedene Möglichkeiten, wie man für das Alter vorsorgen kann. Eine davon ist die fondsgebundene Rentenversicherung wie z.B. die ETF-Rente, die nicht nur individuelle Anlageoptionen bietet, sondern auch so einige Steuervorteile mit sich bringt. In diesem Blogartikel kannst du nachlesen, wie auch du davon profitieren kannst.

Disclaimer: Dieser Blogbeitrag stellt keine steuerliche Beratung da.

Was ist eine ETF-Rentenversicherung?

Eine ETF-Rente, also eine fondsgebundene Rentenversicherung, investiert einen Teil der Beiträge in Investmentfonds (wie beispielsweise ETFs), wodurch sich eine höhere Rendite im Vergleich zu klassischen Rentenversicherungen erzielen lässt. Allerdings ist die Rendite nicht garantiert und hängt von der Wertentwicklung der Anlagefonds ab. Das bedeutet, dass das Risiko bei fondsgebundenen Rentenversicherungen im Vergleich zu klassischen Rentenversicherungen höher ist. Auf der anderen Seite können aber auch höhere Renditen erzielt werden, wenn sich die ETFs gut entwickeln.

Wenn du dich für eine ETF-Renten entscheidest, minimierst du durch das Investment in ETFs dein Risiko. Ein ETF bildet einen Index wie beispielsweise den DAX oder den S&P 500 nach und investiert somit automatisch in eine Vielzahl von Einzelwerten. Und genau dieser Mechanismus führt dazu, dass das Risiko stark minimiert wird, und somit ein einzelner Kursverfall weniger ins Gewicht fällt. Gepaart mit der langen Laufzeit, die du bei der Altersvorsorge in der Regel hast, sinkt dein Risiko zusätzlich durch das Phänomen der Regression zur Mitte. ETFs bieten somit eine einfache und kostengünstige Möglichkeit, um das Anlagerisiko zu minimieren und sich gleichzeitig an den globalen Finanzmärkten zu beteiligen. Wenn du dann noch in ETFs im Rahmen des Versicherungsmantels, einer sogenannten ETF-Rentenversicherung, investierst, profitierst du zudem von gewissen Steuervorteilen.

Welche verschiedenen ETF-Rentenversicherungen gibt es?

Zum einen gibt es die Basis- bzw. Rürup-Rente, die du voll in ETFs investieren kannst sowie die private ETF-Rentenversicherung. Diese zwei Formen unterscheiden sich in der Ausgestaltung des Rentenversicherungsmantels. Die ETFs in die du innerhalb dieser Rentenversicherung investieren können jedoch identisch sein. Der Mantel allerdings, also die gesetzlichen Vorgaben sind für beide Rentenversicherungen unterschiedlich. Hier mal ein direkter Vergleich für dich:

Basis-Rente vs. ETF-Rente

Basis Rente | Private ETF-Rente |

Vorteile

Nachteile

| Vorteile

Nachteile

|

Was ist besser für mich geeignet?

Mein Credo: Die Basisrente eignet sich für Selbstständige, die nicht in die gesetzliche Rente einbezahlen und für sehr gut Verdiener (ab ca. 60.000 € brutto). Die private ETF-Rentenversicherung ist für Angestellte dagegen sehr gut geeignet.

Mehr hierzu findest du in unserem Blogartikel: Welche Rentenversicherung ist die beste für mich

Steuervorteile in der ETF-Basisrente

Schauen wir uns nun die Steuervorteile detaillierter an. Hast du eine ETF-Basisrente sind Beiträge bis maximal 27.566 Euro jährlich (Stand 2024) von der Steuer absetzbar.

Nehmen wir ein Beispiel: Ich zahle 2.000 € im Jahr ein und erhalte, je nachdem wie mein persönlicher Steuersatz ausfällt, im Schnitt um die 40% zurück – was in unserem Beispiel ca. 800€ sind. Wie du siehst lohnt sich das enorm, weil man effektiv eben nur 1.200 € einbezahlt. Der Steuerhebel ist hier relativ hoch. Wie viel Prozent der Beträge zu dir über die Steuerrückerstattung zu dir zurückfließen, ist jedoch abhängig von deinem persönlichen Steuersatz und deinem zu versteuernden Einkommen. Dies ist erstmal nur ein Beispiel, kommt aber häufig in der Praxis in diesem Maße vor.

Wichtig ist aber: In der Auszahlung wird die monatliche Rente aus der Basisrente voll versteuert, genau so wie die gesetzliche Rente. Das nennt sich nachgelagerte Besteuerung. In der Regel ist im Alter der Steuersatz jedoch geringer, da man weniger Einnahmen aus der gesetzlichen Rente erwartet. Bei Selbstständigen beispielsweise kann eine Auszahlung aus der gesetzlichen Rente sehr gering ausfallen, wenn sie nie in die gesetzliche Rente einbezahlt haben.

Dafür ist die Basisrente nicht sehr flexibel. Denn sie kann im Alter nur als monatliche Rente ausgezahlt werden und es sind keine Einmalzahlungen oder Entnahmen möglich. Ein weiterer Nachteil ist zudem, dass die Basisrente nicht uneingeschränkt vererbbar ist. Lediglich an den Ehepartner oder kindergeldpflichtige Kinder. Wichtig ist, dass du dir deshalb überlegst, was dir persönlich in der Altersvorsorge besonders wichtig ist.

Steuervorteile in der privaten ETF-Rentenversicherung

Bei der ETF-Privatrentenversicherung kannst du, anders als bei der Basisrente, den Sparbetrag leider nicht steuerlich geltend machen. Die Steuervorteile liegen bei der privaten ETF-Rentenversicherung in der Auszahlungsphase, sprich ab Renteneintrittsalter. Im Vergleich zum ETF-Sparplan kann das aber durchaus lukrativ sein, da die Besteuerung von Kapitel und Renten unterschiedlich ausfallen. In einem anderen Beitrag habe ich den ETF-Sparplan und die ETF-Rente detaillier miteinander verglichen, schau gerne mal hier rein.

Kommen wir noch mal zu den unterschiedlichen Besteuerungen. Erwirtschaftest du Kapitalerträge aus dem ETF-Sparplan die über den Freibetrag von 1.000€ jährlich liegen, zahlst du auf deinen Gewinn Kapitalertragssteuern. Dieser liegt bei 25% auf den Ertrag. Zusätzlich kommt noch der Solidaritätszuschlag von 5,5% sowie ggf. Kirchensteuer hinzu.

Hier kommt der erste Clou: Alles was innerhalb der privaten ETF-Rentenversicherung angespart wird ist in der Ansparphase steuerfrei von Kapitalertragssteuer – obwohl man in ETFs investiert. Dadurch ist der Zinseszins Effekt meist höher als im Depot, weil du dort eben ab 1.000 € Ertrag direkt besteuert wirst.

Der Ertrag (Gewinn) der ETF-Rentenversicherung wird erst bei Auszahlungsbeginn mit dem persönlichen Einkommenssteuersatz versteuert, nicht mit der Kapitalertragssteuer. Und das ist gleich doppelt von Vorteil denn: zu Rentenbeginn verringert sich der persönliche Einkommenssteuersatz in den meisten Fällen. Warum? Weil die gesetzliche Rente für viele ein geringes Einkommen darstellt und der persönliche Einkommenssteuersatz sich da daran richtet.

Nur der Ertragsanteil muss in der ETF-Rentenversicherung versteuert werden

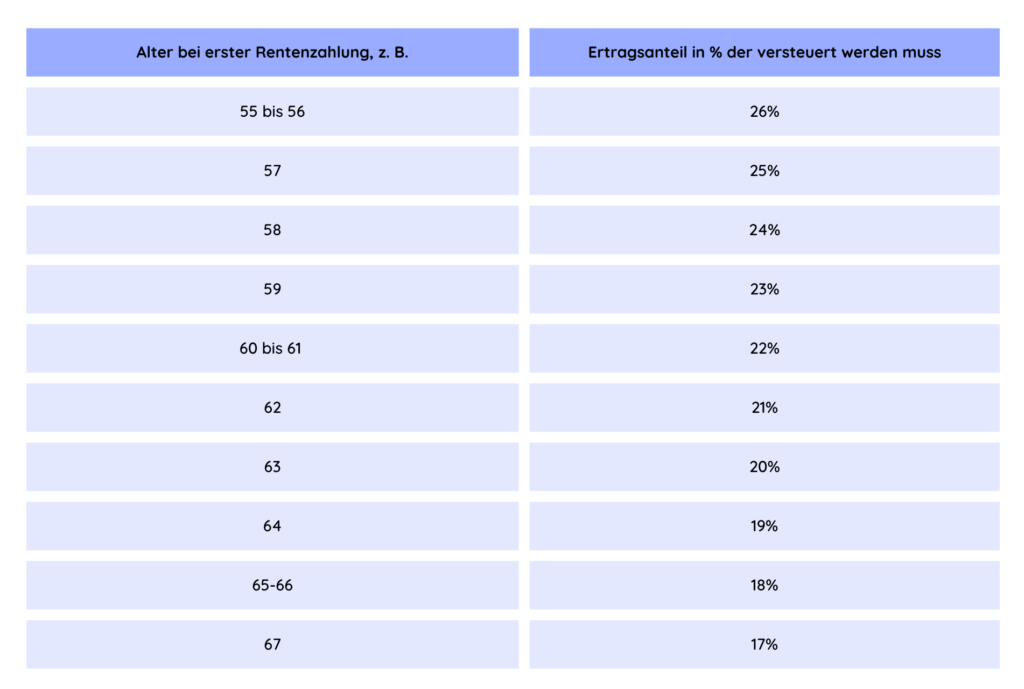

Außerdem müssen die Gewinne aus der privaten Rente nicht zu 100% versteuert werden, sondern nur mit dem sogenannten Ertragsanteil. Lässt du dir also aus der privaten Rentenversicherung monatlich eine lebenslange Rente auszahlen, musst du nur einen bestimmten Ertragsanteil versteuern. Wie hoch der Ertragsanteil dann ist, hängt vom Renteneintrittsalter ab. Achtung! Das gilt aber nicht für Einmalzahlungen – Wie diese versteuert werden, dazu später mehr.

Also wie muss nun die monatliche Rente versteuert werden? Beispiel: Du hast 50.000€ investierst und am Ende sind 250.000€ im Topf angespart. 200.000€ sind also dein Ertrag. Woraus entsteht dieser Ertrag? Durch den Zinseszins und die Rendite deiner Anlage.

Das tolle an der Rentenbesteuerung ist, dass nur der ein Anteil des Ertrags versteuert werden muss. Wie hoch die Steuerlast ist, ist wiederum nach Renteneintrittsalter gestaffelt:

- Bei Rentenbeginn ab dem 63. Lebensjahr muss 20 % des Ertrags mit dem persönlichen Steuersatz versteuert werden (also 20 % von den 50.000 €)

- Bei Rentenbeginn ab dem 64. Lebensjahr werden 19 % des Ertrags versteuert

- Bei Rentenbeginn mit 65 oder 66 Jahren, werden nur noch 18% des Ertrags versteuert

- Ab Rentenbeginn mit 67 Jahren zahlst du nur noch auf 17% des Ertrags Steuern

Das heißt für unser Beispiel dann konkret: du versteuerst von den 200.000 € Ertrag , je nach Eintrittsalter, nur zwischen 17 und 19% mit deinem persönlichen Steuersatz. Nochmal zum Vergleich: die Kapitalertragssteuern liegen bei 25% plus Solizuschlag von 5,5% und eventuell Kirchensteuer! Wie du siehst sind die Steuervorteile wirklich enorm!

Profitiere auch du von den Steuervorteilen & lasse dich zur ETF-Rente beraten

Die Steuervorteile haben dich neugierig gemacht? Dann komm in unser unverbindliches, digitales Erstgespräch und lasse dich zur ETF-Rentenversicherung beraten! Dabei gehen alle wichtigen Aspekte der ETF-Rentenversicherung im unabhängigen Vergleich ein, und suchen anhand deiner Wünsche gemeinsam aus, was am besten zu dir passt.

Dabei schauen wir uns wichtige Aspekte an, wie z.B wie viel Rente du womöglich brauchst, wie hoch deine Rentenlücke ist und wie hoch entsprechend des Beitrags bei der Versicherung sein sollte, um diese Lücke zu schließen, wie hoch der Rentenfaktor ist, wie die Effektivkosten sind usw.

In der Beratung erklären wir dir von A bis Z alle wichtigen Dinge die für deine ETF-Rentenversicherung wissen musst und welche Anbieter für dich am Besten passen.

Wie werden Einmalzahlungen aus der privaten Rentenversicherung versteuert?

Etwas anders sieht es mit der Besteuerung von Einmalzahlungen aus der privaten Rentenversicherung aus. Läuft die Versicherung kürzer als 12 Jahre, fällt die übliche Kapitalertragssteuer an. Besteht der Vertrag allerdings mindestens 12 Jahre und du lässt dir dein Kapital daraus nach deinem 62. Lebensjahr auszahlen, so wird nur die hälfte des Ertrags mit dem persönlichen Steuersatz besteuert.

Wurde die private Renten- oder Lebensversicherung vor 2005 abgeschlossen, ist der Ertrag daraus übrigens steuerfrei.

Weitere Steuervorteile bei Umschichtung

Es gibt einen weiteren steuerlichen Vorteil, wenn du den ETF-Sparplan mit der ETF-Rentenversicherung vergleichst: Im Gegensatz zum ETF-Sparplan fällt bei einer Umschichtung (Shiften) der ETFs bei der ETF-Rentenversicherung keine Kapitalertragssteuern an. Kurz zu Einordnung für dich, wieso das Umschichten sinnvoll sein könnte:

Einerseits kann es sein, dass sich die Marktlage verändert und du deshalb die Gewichtung der einzelnen ETFs in deinem Portfolio anpassen möchtest. Zum Beispiel, wenn du feststellst, dass du zu stark in bestimmten Branchen oder Ländern investiert bist. Andererseits kann es auch sein, dass du einfach eine andere Anlagestrategie verfolgen möchtest.

Ein Beispiel: Angenommen du hast einen ETF-Sparplan auf den MSCI World Index mit einem Anlagezeitraum von fünf Jahren. In dieser Zeit hat sich der ETF sehr gut entwickelt und du hast eine Rendite von 20% erzielt. Nun möchtest du aber dein Portfolio umstrukturieren und beschließt, einen anderen ETF zu kaufen, der besser zu deinen Anlagezielen passt. Wenn du den alten ETF verkaufst, um den neuen ETF zu kaufen, musst du Kapitalertragssteuern auf die 20% Rendite zahlen. Bei einer ETF-Rentenversicherung ist das anders: Shiftest du das darin enthaltende Kapital von Fonds A zu Fonds B um, während Fond A Gewinne erzielt hat, muss der Ertrag daraus nicht versteuert werden.

Fazit

Wenn du auf der Suche nach einer geeigneten Anlageform für deine Altersvorsorge bist, sollten zwar die Steuervorteile nicht das alleinige Kriterium bei der Auswahl sein, da wir nie genau wissen, wie die Zukunft aussieht und ob sich eventuell die Gesetzgebung dazu ändert. Aber wenn du aktuell die 25 % Kapitalertragssteuer bei einem ETF-Sparplan mit den 17 bis 20 % Steuern bei einer ETF-Rentenversicherung vergleichst, ist das schon ein größerer Unterschied, den man in Betracht ziehen sollte. Vor allem wenn du einen ETF zur Altersvorsorge nutzen willst, könntest du davon profitieren.

Ich empfehle für die Altersvorsorge beides: Ein solides ETF-Depot gepaart mit einer ETF-Rentenversicherung, die zu dir passt.

Das könnte dich auch interessieren