ETF Rentenversicherung vs. ETF-Sparplan – was ist besser?

Ist eine ETF-Rentenversicherung für die Altersvorsorge besser als ein ETF-Sparplan? Was sind jeweilige Vor- und Nachteile? Welche Dinge du bei deiner Rentenplanung nicht vergessen darfst, was eigentlich das sogenannte Langlebigkeitsrisiko ist und wie du dich vor Altersarmut schützt. Um all diese Themen geht es im heutigen Blogbeitrag.

Langlebigkeitsrisiko & ETF Rentenversicherung

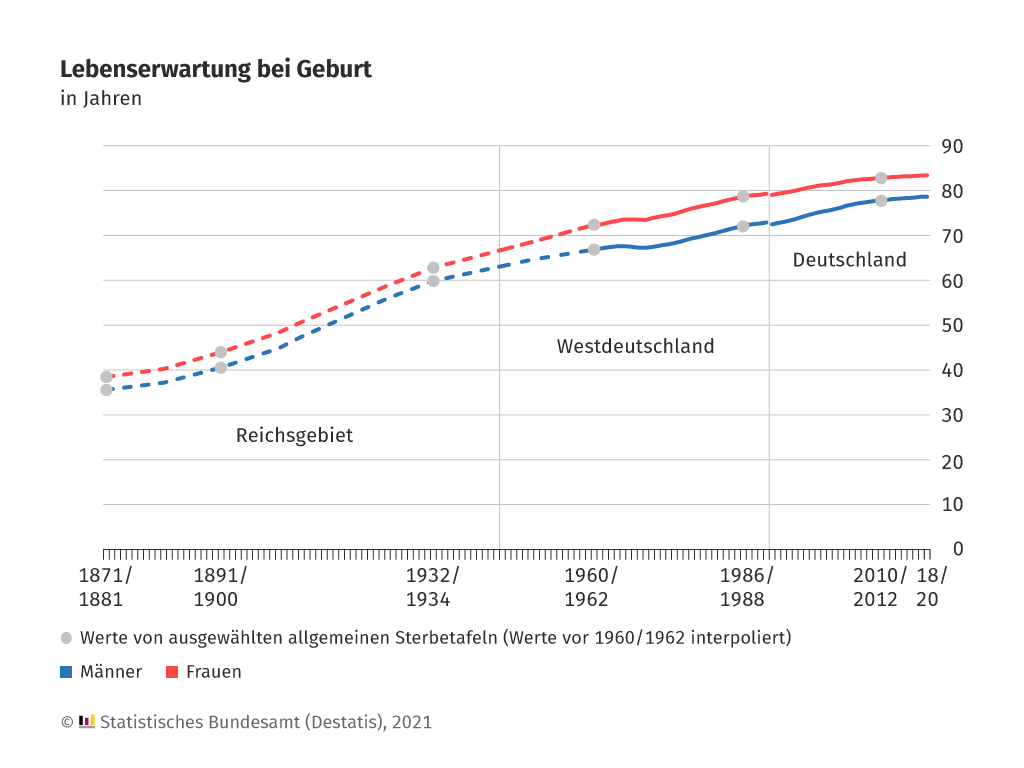

Primär geht es in diesem Artikel um die ETF-Rentenversicherung und den ETF-Sparplan. Vorab möchte ich dir aber einen wichtigen Aspekt erklären, der für beides sehr wichtig ist. Das Langlebigkeitsrisiko. Damit du verstehst, welches Risiko wir alle in Bezug auf die Rente ausgesetzt sind. Denn in vielen Fällen lebt man länger als erwartet und hat somit nicht ausreichend Kapital für die Rente zur Verfügung.

Dabei kann natürlich niemand in die Zukunft blicken, man kann man sich lediglich an Statistiken orientieren. Doch für die Versicherung ist die Lebenserwartung ein wichtiger Faktor für die Berechnung der Beitragshöhe bspw. von Lebensversicherungen. Auch dich persönlich sollte deine Lebenserwartung beschäftigen, denn Fakt ist: unsere Lebenserwartung ist über die letzten Jahrzehnte ENORM angestiegen. Woran liegt das eigentlich?

Zum einen an dem medizinischen Fortschritt sowie dem gesünderen Lebensstil. Zum anderen an bessere Arbeitsbedingungen, einem grundsätzlich höheren Bildungsniveau und dem wachsenden Wohlstand.

Wieso ist das Langlebigkeitsrisiko ein Problem?

Natürlich ist das eine gute Nachricht: Wir leben insgesamt länger und haben damit quasi auch mehr Zeit. Doch mit der längeren Lebenserwartung kommt ein Problem auf uns zu, das viele von uns nicht so auf den Schirm haben. Ein langes Leben ist auch eine Frage des Geldes. Warum ist das so?

- 2010 gab es in der gesetzlichen Rente auf 100 Rentenbeitragszahler schon 35 Pensionäre

- 2050 wird es auf dieselbe Anzahl an Beitragszahlern schon 60 Rentenbezieher geben

Einfach gesagt bedeutet das: Mehr Beitragszahler müssen mehr Rentner finanzieren. Unser umlagefinanziertes Rentensystem funktioniert deswegen nicht mehr wie früher. Die Konsequenzen für die gesetzliche Rentenversicherung sind massiv. Die monatliche Rentenleistung wird gesenkt und die Rentenbeiträge können angepasst werden. Auch das Renteneintrittsalter kann angehoben werden und wurde je bereits auf 67 Jahre verschoben. Das kann in Zukunft auch noch mal erhöht werden. Können wir uns bei diesen Rahmenbedingungen wirklich auf die gesetzliche Rente verlassen?

Die gesetzliche Rente zahlt doch lebenslang, oder?

Die gesetzliche Rentenversicherung ist zwar dazu verpflichtet eine lebenslange Rente auszuzahlen. Jedoch sollte dir bewusst sein, dass die Höhe deiner Rente nicht für immer gleich bleiben muss und deine über die Arbeitsjahre gesammelten Entgeltpunkte ihren jetzigen Wert verlieren können. Lebenslange Rente, ja. Aber keine, von der man sich einen guten Lebensstandard leisten kann. Insgesamt lässt sich also sagen: Auf die gesetzliche Rente allein ist kein Verlass!

Wie du für das Alter vorsorgst

Viel mehr solltest du das Thema Altersvorsorge in die eigene Hand nehmen und zusätzlich vorsorgen. Das kannst du in 3 Schritten tun:

1. Ermittle deinen Bedarf fürs Alter

Dafür solltest Im ersten Schritt deine persönliche Lebenserwartung berechnen lassen und dann deine benötigte monatliche Summe ermitteln

Deine Lebenserwartung berechnen lassen

Deine Lebenserwartung kannst du im Internet ausrechnen lassen. Es gibt gute Rechner mit denen du deine statistische Lebenserwartung kalkulieren kannst. Natürlich ist das Ergebnis nicht in Stein gemeißelt, trotzdem kannst du dich am Ergebnis orientieren und dieses für die Planung deiner Altersvorsorge berücksichtigen. Das Deutsches Institut für Altersvorsorge bietet z.B. so einen Rechner an. Ich würde das unbedingt mal machen, es ist ziemlich interessant. Du lernst dabei auch, welche Faktoren genau dein Leben verlängern oder verkürzen.

Ermittle deine benötigte monatliche Summe

Danach solltest du herausfinden, was Du derzeit zum Leben brauchst, indem Du ein Haushaltsbuch führst. Ich habe für mich persönliche eine Excel-Datei erstellt, um Einnahmen und Ausgaben zu tracken, die du dir auch herunterladen kannst. Neben den Fixkosten unbedingt auch mal variable Kosten tracken, da diese oft unterschätzt werden. Man geht davon aus, dass man im Alter einen niedrigeren Bedarf hat, der allerdings in der Bedarf immer noch bei 80% des Nettogehalts liegt. Außerdem sind deine zusätzlichen Wünsche fürs Alter wichtig, kalkuliere sie unbedingt mit ein.

2. Rentenlücke berechnen

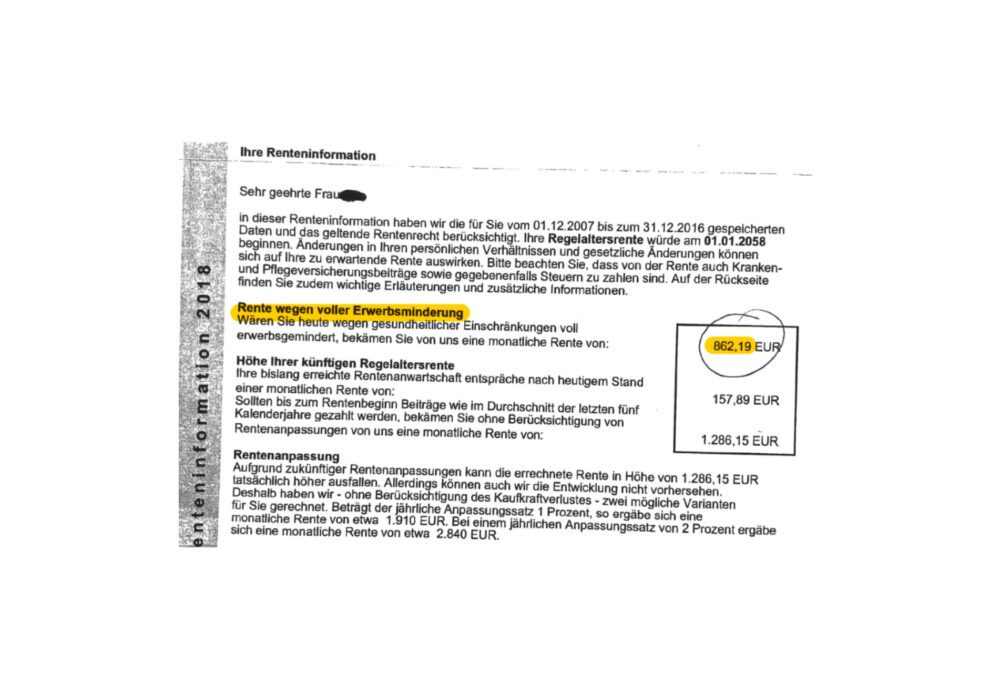

Hast du bereichts eine Renteninformation erhalten, siehst du auf der rechten Seite eine kleine Box mit drei Werten.

Wir gehen davon aus, dass du weiterhin so viel verdienst wie in den letzten 5 Jahren und nehmen zur Berechnung der Rente deswegen den 3. Wert aus dem Kasten. Es handelt sich hierbei um die BRUTTO-Rente. Diesen Wert kannst du in diesem Steuerrechner, eingeben, um deine NETTO-Rente (abzüglich KV, Pflegeversicherung & Einkommenssteuer) herauszufinden. Zusätzlich muss die Inflation einkalkuliert werden. Den Wert des Kaufkraftverlustes findest du im Rentenbescheid auf der Rückseite. Sind 100 € nur noch 56€ Wert z.B. nimmst du deine berechnete Nettorente mal 0,56 und erhältst deine inflationsbereinigte Nettorente.

Weg 2: Rentenlücke mit einem Tool berechnen

Gib in dem Tool deiner Wahl folgende Informationen an:

- Jahrgang

- angesparte private Rente (falls bereits vorhanden)

- Inflation

- Gehaltssteigerung

- Netto-Verdienst

- Wunschrente

Je nach Tool können sich die Ergebnisse leicht unterscheiden. Wichtig dabei ist, dass du realistische Werte ansetzt. In der Regel sind hier die Anzeigen schon in Netto und die Inflation wird berücksichtigt.

3. Rentenlücke schließen

Jetzt kannst du die Differenz zwischen deiner Wunschrente und der zu erwartenden Rente berechnen und hast als Ergebnis deine Rentenlücke. Um diese zu schließen kannst jetzt schon anfangen dein Geld zu investieren. Damit du später für die Rente zusätzlich ein Kapital hast. Dafür eignet sich ein ETF-Sparplan ganz gut. So legst du dein Geld nämlich sinnvoll an und sicherst es vor der Inflation. Außerdem eignen sich ETF besonders bei einem langfristigen Zeitraum. Ein Anlagezeitraum von 15 Jahren und noch mehr bis zur Rente ist umso besser. Du bist dann schon auf einen guten Weg und trotzdem:

Ein ETF-Sparplan reicht für die Altersvorsorge nicht aus!

In Bezug auf die Auszahlung unterschätzen viele nämlich eine wichtige Tatsache. Ist das angesparte Kapital aufgebraucht, dann ist es aufgebraucht. Das angesparte Kapital ist nicht endlos. Deshalb musst du dich fragen, ob dir das Kapital eines Sparplans ausreicht und dein Langlebigkeitsrisiko im Alter deckt. Als zusätzliches Standbein für die Altersvorsorge ist ein ETF-Sparplan eine super Wahl. Aber was ist, wenn du doch länger lebst als erwartet und das Kapital ausgeht?

Die Wahrscheinlichkeit, dass dieses Szenario eintritt ist auf Grund verschiedener Faktoren leider gar nicht so niedrig. Nur die gesetzliche Rente allein reicht wie wir wissen nicht aus, um dir lebenslang einen guten Lebensstandard leisten zu können. Was kannst du also tun, um dein Langlebigkeitsrisiko richtig abzudecken? Gibt es dieses eine Produkt, mit dem ich mir ein Kapital ansparen kann und gleichzeitig mein Langlebigkeitsrisiko abdecken?

Die ETF-Rentenversicherung als Lösung

JA das gibt es zum Glück tatsächlich! Mit einer ETF-Rentenversicherung bekommst du eine lebenslange Rente, unabhängig davon, ob dein Kapital aufgebraucht ist oder nicht. Denn deine Beiträge werden in ETFs investiert und du legst dein Geld sinnvoll bis zur Rente und für die Rente an. Hierbei kannst du mit einer durchschnittlichen Rendite (je nach Portfolio) von 5 – 8 Prozent rechnen und baust dir bis zum Renteneintritt ein Kapital auf. Damit sicherst du dir ganz nebenbei auch eine lebenslange Rente. Und das durch den Versicherungsmantel der ETF-Rentenversicherung.

Wenn dein angespartes Kapital aufgebraucht ist und du doch länger lebst als die Versicherung erwartet hat, bekommst du dennoch eine Rente lebenslang ausbezahlt. Damit wäre das Problem Langlebigkeitsrisiko gelöst, denn eine ETF-Rentenversicherung deckt genau dieses Risiko ab. Natürlich hat die ETF-Rentenversicherung noch mehr Vorteile, wie z.B. die freie Auswahl an ETFs dass du mit niedrigen Summen starten kannst und auch von Steuervorteile in der Rente profitierst.

Dafür hast du leicht höhere Effektivkosten als bei einem ETF-Sparplan und bist unflexibler bei der Ein- und Auszahlung. Wenn du dir damit aber eine lebenslange Rente sicherst und das angesparte Geld auch wirklich erst für deine Rente nutzen möchtest, dann sind die Nachteile vergleichsweise gering. Wir fassen dir nochmal alle Vorteile einer ETF-Rentenversicherung auf einen Blick zusammen:

| ETF-Rentenversicherung | |

| Vorteile | – Breite Streuung und Auswahl – Bereits mit geringen Summen möglich – Lebenslange Rente unabhängig vom angesparten Kapital – Steuervorteile in der Ansparphase und Auszahlung – Als Basisrente steuerlich absetzbar (private Säule nicht möglich) – Ablaufmanagement durch den Versicherer (Umschichtung vor der Rente) – Reblancing durch Versicherer |

|

Nachteile |

– Leicht höhere Kosten als ein ETF-Sparplan – Geringe Flexibilität bei Ein- & Auszahlung |

ETF Rentenversicherung bei uns in der Beratung

Du bist jetzt an einer ETF-Rentenversicherung interessiert? Dann komm doch mal zu uns in die Beratung und mach einen Termin zum kostenlosen Erstgespräch aus, indem wir dich kennenlernen können. Hat dir das Gespräch gefallen können wir gemeinsam mit dir deinen ganz persönlichen Bedarf ermitteln und eine auf dich und dein Leben zugeschnittene ETF-Rente raussuchen. Danach kannst du dich zurücklehnen und dich sorgenfrei auf deine Rente freuen.

Pflegekosten & lebenslange Rente

Wenn man ein Pflegefall wird, hat man durch die ETF-Rentenversicherung eine ganz andere Absicherungsmöglichkeit. Über das angesparte Kapital hinaus kann man eine Rente beziehen. Wenn man also bspw. das angesparte Kapital benötigt, weil man zu Hause umbauen muss oder einen Pflegedienst bezahlen muss. Dann bezieht man trotzdem noch eine ordentliche Rente. Denn Pflege ist super teuer, da hilft die gesetzliche Pflegeversicherung leider auch nicht so viel. In dem Sinne ist eine ETF Rentenversicherung zusätzlich zum ETF Sparplan besonders wertvoll. Mit dem ETF Depot kann man sein Pflegerisiko mit abdecken und durch die ETF Rente bekommt man eine lebenslange Rente ausbezahlt. Und diese Rente bekommt man dann unabhängig von der Pflege, die man eventuell benötigt.

Fazit

Für das Alter vorzusorgen ist unvermeidbar, wenn du dir einen guten Lebensstandard im Alter sichern möchtest. ETFs haben dabei viele Vorteile, die du dir beim Investieren für die Rente zu Nutze machen kannst. Doch ein ETF-Sparplan allein reicht nicht aus, denn dein Kapital ist nicht endlos. Es ist unbedingt wichtig, sich eine lebenslange Rente zu sichern, denn Fakt ist: wir unterschätzen unsere Lebenserwartung. Sichere dir eine lebenslange Rente und schütze dich finanziell vor dem Langlebigkeitsrisiko mit Hilfe einer ETF Rentenversicherung. Du investierst in ETFs, sicherst dir eine überdurchschnittliche Rendite und gleichzeitig eine lebenslange Rente!

Das könnte dich auch interessieren