Lohnt sich sparen trotz Inflation?

In den letzten Beiträgen ging es häufig um die Inflation. Kein Wunder, seit gefühlt einer Ewigkeit kennt diese ja auch nur noch eine Richtung: Steil nach oben. Das hat enorme Auswirkungen auf unter tägliches Leben und klar, vor allem auf dem Bereich Finanzen. In letzter Zeit habe ich häufig die Fragen gestellt bekommen: „Hava was soll ich jetzt tun? Lohnt sich sparen trotzdem Inflation?“, „Soll ich mein Geld von der Börse nehmen und auf sicherere Geldanlagen umschichten?“.

Deswegen möchte ich diese Woche auch nochmal auf dieses Thema eingehen. Um genau zu sein, möchte ich dir die Frage beantworten, ob sich sparen trotz Inflation lohnt. Und wie du dein Geld am besten schützen kannst.

Aktuelle Lage in Deutschland: Hohe Inflation bei minimalem Zins

Doch bevor wir loslegen, möchte ich vorab die aktuelle Lage in Deutschland noch beschreiben. Es ist wichtig zu wissen, wo die Wirtschaft gerade genau steht, um daraus dann Ziele und Handlungen für sich selbst festzulegen. Und natürlich zu wissen in welchen Fällen was genau zu tun ist. Denn daraus können wir uns die Antwort auf die Frage „Lohnt sich sparen trotz Inflation“ daraus ableiten.

Also: Das Inflationsthema ist derzeit aktueller denn je, weil die Inflationsrate von Januar 2022 von 4,9% bis Oktober 2022 auf ganze 10,4% gestiegen ist. Ein Plus von 5,5% ist ein wahnsinnig hoher Wert. Zum Vergleich: In den letzten Jahren lag die Inflationsrate um die 2%. Vielleicht mal ein bisschen mehr und mal ein bisschen weniger. Aber Abweichungen davon waren nur sehr gering. Dieser Wert ist auch gut und gesund für eine Volkswirtschaft.

Im Moment liegen wir um ein Vielfaches über diese angestrebten 2%. Und normalerweise hat die EZB (Europäische Zentralbank) Werkzeuge, mit der sie die Teuerungsrate steuern kann, wie z.B. mit der Erhöhung oder Senkung des Leitzinses. Senkt die EZB den Leitzins, steigt das Preisniveau. Erhöht sie dagegen den Zins, sinkt die Inflation.

Das Verhalten der EZB

Doch ist die EZB sehr zurückhalten, was die Erhöhung des Leitzinses angeht. Sie hat zwar gleich zwei Mal dieses Jahr diesen Leitzins angehoben, doch im Vergleich zur Inflationsrate nur zu einem geschwinden geringen Teil. Warum handelt die EZB also so?

Diejenigen die Kredite haben, müssen dann natürlich auch mehr Zinsen an die Banken für das geliehene Geld zurückzahlen. Für Unternehmen und vor allem für kleine Unternehmen könnte es dann schwierig werden und eventuell würden sie es nicht schaffen die zu teuren Kredite abzubezahlen. Gleichzeitig wächst das BIP in Deutschland nicht mehr ganz so stark wie die Jahre zuvor. Prognosen des ifo (Institut für Wirtschaftsforschung) gehen davon aus, dass 2022 die Wirtschaft nur noch um 1,6% wächst. 2023 soll diese sogar um 0,3% schrumpfen.

Das ist doch ein ganz klarer Beweis, um jetzt sein Geld zu sparen oder etwa nicht? Ganz so einfach ist das nicht. Auch wenn ich mich wiederhole: Es kommt immer auf den individuellen Einzelfall an. Schauen wir uns dazu mal das Sparverhalten in Deutschland an:

Deutsche sind Spar-Weltmeister & wieso das nicht so gut ist

Das Geldvermögen aller Deutschen lag 2021 bei gigantischen bei 7,6 BILLIONEN Euro. Diese Summe muss man sich mal auf der Zunge zergehen lassen. Die Deutschen machen damit ihrem Ruf als Sparweltmeister weiter alle Ehre. Doch gibt es dabei ein kleines Detail, das nicht zu unterschätzen ist: Diese Summe wurde hier bei und im Land zusammengespart! Einfach durch Konsumverzicht. Es kommt nicht durch Zinsen zustande.

Den Konsum zu reduzieren und das übrige Geld der Einnahm zu sparen ist per se nichts Schlechtes. Sparmöglichkeiten im Alltag, um günstiger einzukaufen und nicht zu viel zu verbrauchen ist sogar ziemlich gut, einfach um mehr Geld am Ende des Monats übrig zu haben. Doch solltest du das übrige Geld nicht unbedingt nur dafür nutzen, um dein Konto zu besparen. Denn eines darfst du nie vergessen: Zeit frisst Geld.

Die deutschen Sparer haben in den letzten 10 Jahren zusammen deswegen 130 Milliarden Euro verloren. Und dass nur, weil sie das Geld auf dem „sicheren“ Konto haben liegen lassen. Also eines ist sicher: Das größte Risiko, welches du eingehen kannst, ist nichts zu tun und dein Geld nicht zu investieren. Dieses Risiko besteht nämlich zu 100%, da Inflation real ist.

Übrigens haben wir schon mal einen Artikel zu den besten Sparhacks geschrieben, diesen findest du hier.

In welchen Fällen sich Sparen trotz Inflation lohnt

Nichtsdestotrotz sollte wiederum jetzt auch nicht JEDER sein Erspartes vom Konto nehmen und gleich alles Investieren. In manchen Situationen ist es doch besser zunächst einmal Geld zu sparen trotz Inflation. Und zwar genau dann, wenn man noch nichts für Notfälle beiseite liegen hat oder wenn man für ein kurzfristiges Ziel sparen möchte. Dann ist es natürlich Quatsch das Geld in andere Anlageformen wie Aktien oder ETFs zu investieren.

Für beide Fälle ist dann aber nicht das Girokonto, sondern das Tagesgeldkonto eine Option. Manchmal sogar das Festgeldkonto, wenn ich weiß ich brauche das Geld in bspw. genau 3 Jahren. Für die festgelegte Zeit gibt es dann mehr Zinsen als auf anderen Konten. Wichtig nur: Du musst dir ganz sicher sein, in der Zeit nicht an das Geld zu müssen. Denn vor dem festgelegten Datum kommst du nicht dran.

Ist dir das zu unsicher oder möchtest du einen Notgroschen aufbauen (zu dem ich jeden rate!) ist das Tagesgeldkonto die bessere Wahl. Hier gibt es nicht die großen Zinsen, aber etwas mehr als auf dem Girokonto und du kannst jederzeit dran. Wenn du dir noch deinen Notgroschen aufbauen willst und dich fragst, wie hoch der Teil deines monatlichen Budgets zum Sparen am besten sein sollte, dann bietet die 50/30/20 Regel eine gute Orientierung.

Nach dieser Regel gibst du 50% deines Nettogehaltes für Fixkosten wie Miete, Nebenkosten, Handy, Internet, Versicherungen etc. aus. 30% deines Gehaltes hast du dann übrig für deinen Lifestyle, Hobbys und was sonst noch so Spaß macht: Essen gehen, Kino, Sport usw. Die restlichen 20% kannst du dann in deinen Notgroschen investieren. Kleiner Tipp am Rande: Die Sparrate direkt am Monatsanfang auf das Tagesgeldkonto überweisen, dann läufst du nicht Gefahr das Geld während des Monats doch noch auszugeben.

In welchen Fällen sich sparen trotz Inflation nicht lohnt

Hast du genug Geld auf dem Notgroschen-Konto und für andere kurzfristige Ziele Cash beiseite liegen und noch immer noch ein kleines Vermögen auf dem Girokonto? Oder noch 20% deines Budgets übrig, da der Notgroschen schon angespart ist? Dann lohnt sich sparen trotz Inflation auf keinen Fall!

Ich weiß, für viele ist das in der aktuellen Wirtschaftslage mit einem unsicheren Gefühl verbunden: Aber im Moment ist der beste Zeitpunkt um an der Börse einzusteigen! Warum? Weil die Aktienkurse durch die Lieferengpässe und dem Ukrainekrieg in den letzten Monaten durchweg gefallen sind. Und eines der goldenen Regeln zur Börse lautet: Antizyklisch investieren. Sprich bei fallenden Kursen zuschlagen (wenn alle anderen verkaufen) und bei steigenden Kursen verkaufen (wenn alle anderen kaufen). Natürlich ist das jetzt ziemlich plakativ formuliert, aber im Prinzip sollte man sozusagen gegen den Strom schwimmen.

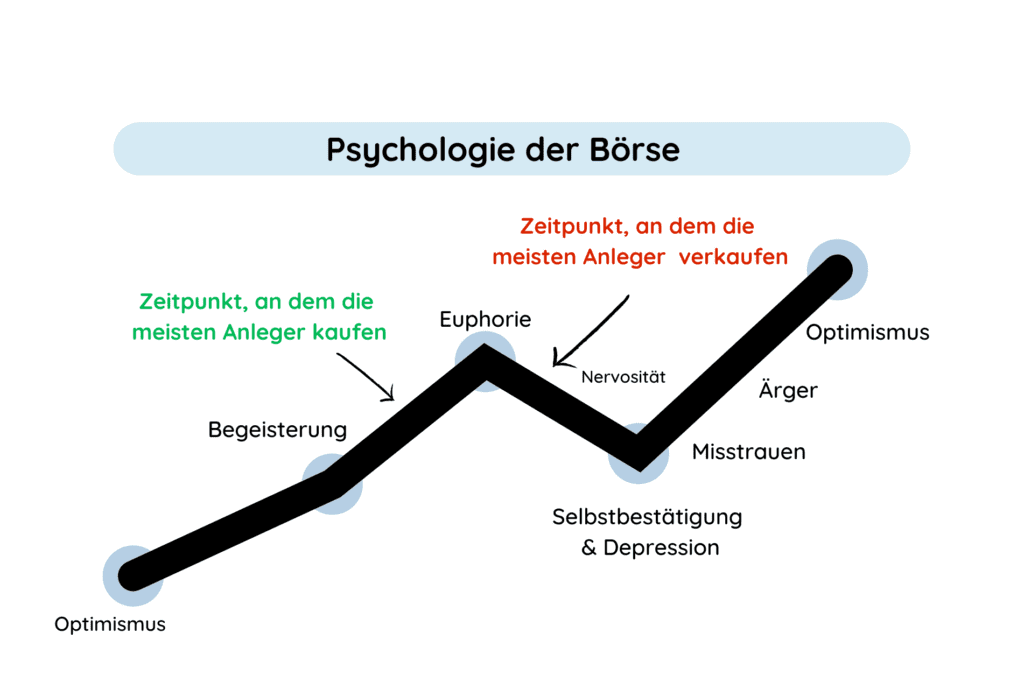

Psychologie der Börse

Ein wichtiger Faktor, um erfolgreich an der Börse zu sein ist nämlich die Psychologie der Börse. Denn an der Börse geht es in den meisten Fällen sehr emotional zu. Die wenigsten Kleininvestoren handeln nach rein sachlichen Argumenten, sondern eher aus dem Bauch heraus.

Denn genauso wie die Aktienkurse ihre Hochs und Tief haben, kann das mit den Emotionen auch passieren. Haben wir also das Ziel Geld an der Börse zu investieren, beobachten die meisten von uns wahrscheinlich erst mal den Aktienkurs bevor wir tatsächlich in diese Aktie stecken. Dabei werden unsere Emotionen werden beeinflusst:

Optimismus

Steigen die Kurse, sind wir zunächst optimistisch. Wir warten aber noch ob, ob sich der Trend fortsetzt.

Begeisterung

Steigt der Kurs dann tatsächlich weiterhin, schwenkt unsere Stimmung ins Begeistert-Sein um. Entweder kaufen die meisten dann hier in der Welle der Begeisterung oder aber sie sind immer noch nicht ganz zu 100% überzeugt und trauen sich noch nicht.

Euphorie

Erreicht der Aktienkurs seinen Peak kommt es zur Euphorie an den Börsen. Manche Anleger sind so euphorisch, dass sie nun zuschlagen und ordentlich investieren!

Nervosität

Nach jedem Hoch kommt allerdings auch ein Tief und so ist es ganz normal, dass der Kurs auch langsam wieder sinkt. Dann ist es auch nachvollziehbar, nervös und unsicher zu werden: Habe ich doch aufs falsche Pferd gesetzt?

Frustration

Schließlich verringert sich der Aktienkurs wieder auf fast auf den Wert, zu dem man anfangs eingestiegen ist. Das führt zu Frustration, schließlich möchte man mit der Aktie ja sein Geld vermehren und nicht verringern.

Angst

Jetzt kommt die Angst ins Spiel, all das investierte Geld zu verlieren. Einige bekommen eine Torschuss-Panik und verkaufen wieder, manchmal sogar mit Verlusten. Sie versuchen dann, den vermeintlichen Verlust so gering wie möglich zu halte. Also sozusagen Schadensbegrenzung zu betreiben.

Selbstbestätigung

Nun kann es sein, dass nach Verkauf der Kurs tatsächlich nochmal ein Stück weit nach unten rutscht. Emotional fühlt man sich dann bestätigt.

Depression

Auf die Selbstbestätigungs-Phase folgt die Depressions-Phase. Man ist frustriert, hat im schlimmsten Fall Geld verloren und fühlt sich in der Annahme bestätigt, dass die Börse ein viel zu riskantes Pflaster ist.

Misstrauen

Jetzt kommt allerdings wieder der Wendepunkt und die Kurse steigen erneut an. Doch diesmal lässt sich der Anleger nicht täuschen von kurzfristigen Erfolgen und bleibt misstrauisch.

Ärger um verpasste Gelegenheit

Die Aktie nimmt weiter und weiter an Wert zu. Und die Anleger, die während des Abschwungs verkauft haben, ärgern sich nun wieso sie nicht geduldig geblieben sind und bereuen den Verkauf.

Optimismus

Die Stimmung wird wieder optimistisch und der Kurs erreicht den Wert des letzten Höchstandes. Die meisten Anleger investieren wieder.

Wie du siehst spielt Angst dabei eine große Rolle. Entweder die Angst, eine Gelegenheit zu verpassen, wenn alle anderen kaufen, dann auch kaufen zu wollen. Oder eben die Angst zu verlieren, wenn man kauft, obwohl alle anderen verkaufen. Dieser Herdentrieb ist ganz normal und mehr als menschlich. Wir sind schließlich emotionale und soziale Wesen. Doch sind wir auch eine rational denkende Spezies, die es schafft Gefühle in bestimmten Momenten beiseitezuschieben und die sachlichen Argumente zu erkennen und danach zu handeln. Und dieses Verhalten ist beim Investieren an der Börse ebenfalls angebracht.

Natürlich handelt nicht jeder so wie ich gerade beschrieben habe und das Ganze ist auch zugegeben sehr überzogen dargestellt. Damit möchte ich dir aber bewusst machen, wie sehr deine Gefühle dein Handeln gerade beim Investieren beeinflussen können. Denn wenn du dir über diese Emotionen bewusst bist und die Mechanismen an der Börse verstanden hast, schaffst du es ganz sicher dich nicht nur von deinen Gefühlen leiten zu lassen und im besten Fall einen kühlen Kopf zu bewahren. An diesem „Berg- und Talfahrt“-Beispiel siehst du auch, dass das kurzfristige Investieren sehr risikoreich sein kann. Geduld und Langfristigkeit zahlen sich also aus, wichtig dabei ist eben einen kühlen Kopf zu bewahren.

Lerne im ETF-Durchstarterkurs die goldenen Regeln des Investierens

Du möchtest noch mehr über Mechanismen und die Psychologie der Börse erfahren und lernen, wie du ein richtiger Börsenprofi wirst, sodass dir die Auf uns Abs an der Börse nichts anhaben können? Anfang Januar geht es in die nächste Runde des ETF-Durchstarterkurses, der gerade für Börsen-Neulinge und Anfänger sehr gut geeignet ist!

Denn in 4 Wochen lernst du eine Menge über die Börse und ETFs im speziellen. Und gehst gemeinsam mit anderen Kursteilnehmern Schritt für Schritt den Weg zum ersten eigenen Depot. Sodass du eine Anlegerin wirst, die selbstbewusst und fundiert investiert und sich nicht von der Psychologie der Börse verunsichern lässt! Falls du interessiert bist, kannst du dich unverbindlich auf die Warteliste setzten lassen.

Fazit

Fassen wir nochmal zusammen, was wir heute zum Thema Sparen, Inflation und der Psychologie der Börse gelernt haben. Wenn du dich fragst: lohnt sich sparen trotz Inflation, lautet die Antwort: JAEIN!

- Hast du keinen Notgroschen oder kurzfristige Ziele, dann würde ich dir definitiv zum Sparen trotz Inflation

- Ist das aber abgedeckt und hast du Geld übrig oder kannst von deinem Budget etwas zum Investieren abzweigen: Unbedingt Machen! Hier gibt es ein klares NEIN zum Sparen trotz Inflation.

Zeit frisst Geld und die beste Möglichkeit den Wert deines Geldes zu schützen, ist es an der Börse zu investieren (Hierbei Langfristige Investitionen wählen und breite Streuung bitte beachten!). Lass dich nicht von dem Verhalten der anderen Anleger verunsichern, die kaufen, wenn alle kaufen und verkaufen, wenn alle verkaufen. Sondern versuche antizyklisch zu handeln.

Das könnte dich auch interessieren