Das passende Anlageprodukt finden in 5 Schritten

In dem heutigen Beitrag geht es darum, wie man mit Hilfe von richtigen finanziellen Zielen das passende Anlageprodukt für sich finden kann. Egal ob du finanziell unabhängig werden möchtest, du vor hast dir ein Notgroschen aufzubauen oder du schon immer davon geträumt hast dein Geld in eine eigene Immobilie zu investieren – wir brauchen ein Ziel! Denn all das sind nur Wünsche und schöne Vorhaben, doch lange noch keine Ziele. Dafür müssen Wünsche und Träume in messbare Ziele umgewandelt werden.

Denn: Wer das Ziel nicht kennt, kennt auch nicht den Weg dorthin. Ein finanzielles Ziel richtig formuliert hilft dir ins Handeln zu kommen und dein passendes Anlageprodukt zu bestimmen. Wie genau du das machen kannst, erkläre ich dir in 5 einfachen Schritten.

1) Schritt: Schreibe deine Ziele auf

Ich weiß, das klingt nun ziemlich banal, aber: Schreibe deine Ziele auf! Wer seine Ziele aufschreibt, steigert die Erfolgschancen enorm, diese auch zu erreichen. Das ist das Ergebnis der Studie von Psychologin Gail Matthwes, der Dominican University in San Rafael, Kalifornien. In der Studie erreichten 43% der Teilnehmer ihr Ziel, wenn sie es nur mündlich formulierten. Hatten Studienprobanden allerdings ihr Ziel verschriftlicht, erreichten 76% von ihnen ihr Ziel.

Und warum ist das so? Ganz einfach: Wer an seine Ziele denkt und darüber spricht, nutzt seine Vorstellungskraft. Wer seine Ziele aufschreibt, schließt ein Pakt mit sich selbst, also geht eine Selbstverpflichtung ein. Nach der Devise: was geschrieben steht, ist Fakt. Beides zusammen sendet Signale an das Unterbewusstsein, sodass man an dem Ziel arbeitet.

Ein Weiterer Vorteil vom Aufschreiben des Ziels ist, dass man es nicht wieder so schnell ändert. Ist das Ziel nur in den eigenen Gedanken, lässt es sich leicht wieder ändern oder sogar ganz verwerfen. Es kann also nach Lust und Laune angepasst werden. Dadurch überlässt man in manchen Situationen seinen Emotionen z.B. Kaufentscheidungen. Der Sale lockt, aber eigentlich passt die Ausgabe nicht in das eigene Budget. So lässt sich das ursprüngliche Ziel Jahresziel von bspw. 5.000€ auf 4.000€ schnell schönreden, oder umdenken.

Die Hemmschwelle, das Ziel abzuändern ist viel größer, wenn dafür an seinem Traum gerüttelt werden und es umgeschrieben werden muss: Nicht nur mental. Hier muss man aktiv etwas tun, um das Ziel zu verschieben. Man muss einen Stift in die Hand nehmen, das alte Ziel durchstreichen und es neu formulieren. Das ist ein ganz schön großer Aufwand. Zusätzlich dauert dieser Vorgang auch viel länger und man hat mehr Zeit darüber nachzudenken, ob der Sale es wirklich wert ist das ursprüngliche Ziel dafür zu verwerfen.

2) Schritt: Mit der SMART-Methode das passende Anlageprodukt finden

Eine Methode, die dir dabei helfen kann, dein Ziel zu definieren ist die SMART Methode. Dadurch kannst du deine finanziellen Ziele so genau und präzise wie möglich formulieren. Denn je konkreter das Ziel, desto klarer das Bild. Je klarer dein Bild ist, desto einfacher ist es für dich das passende Anlageprodukt zu finden. Schlussendlich fällt es dir dann auch leichter an deinem Ziel zu arbeiten und es zu erreichen.

SMART Ziele definieren

S- spezifisch: Formuliere dein Ziel so genau wie möglich. Einfach nur zu sagen, dass du sparen willst funktioniert nicht. Werde konkret: Für was genau möchtest du sparen? Vielleicht für eine Weltreise? Oder doch das Eigenheim?

M – messbar: Wenn du dich Absicht hast, zu sparen, nimm dir nicht einfach vor: Ab heute spare ich Geld. Setz dir eine genaue Summe hinter dem Ziel! Z.B.: Ich möchte 20.000€ Eigenkapital für meine Immobilie ansparen. Mit dem ganz konkreten Ziel vor Augen, merkst du Monat für Monat, wie du dich dem Ziel näherst, das motiviert ungemein!

A – attraktiv: Um dich mit dem Ziel identifizieren zu können, sollte es natürlich so attraktiv wie möglich für dich sein. Finde also dein warum dahinter: Warum ist das genau dein Ziel? Ist es der Traum vom Eigenheim? Was erhoffst du dir vom Eigenheim? Schutz, Sicherheit?

R – realistisch: Es gibt nichts unmotivierenderes, als einem Ziel hinterher zu jagen, dass man niemals schaffen wird. Nehmen wir an du verdienst 40.000€ im Jahr und hast Jahresausgaben in Höhe von 30.000€. Du hast dir aber das Ziel gesetzt, die 20.000€ für das Eigenkapital in einem Jahr anzusparen. Das ist unrealistisch! Das Ziel von 5.000€ im Jahr beiseite zu legen ist viel realistischer.

T- terminiert: Lege ein genaues Datum fest, bis wann du das Ziel erreicht haben solltest (sei aber auch hier realistisch!). Du möchtest die 20.000€ in 4 Jahren angespart haben. Besser noch: Bis zum 31.12.2026 habe ich die 20.000€ angespart. Wichtig hierbei ist: Sei nicht zu streng mit dir, aber auch nicht zu locker.

Ein smartes Ziel ist also nicht: „Ich möchte sparen“, sondern: „Ich möchte bis zum 31.12.2026 20.000€ Eigenkapital für mein Eigenheim angespart haben.“

3) Schritt: Mach eine Bestandsaufnahme

Einer der wichtigsten Punkte, deine finanziellen Ziele zu erreichen ist es, eine Art Bestandsaufnahme zu machen:

- Wo stehe ich jetzt? Wie ist der Ist-Zustand?

- Wo will ich hin? Was ist der Soll-Zustand?

- Wie weit weg bin ich also zum Soll-Zustand?

Um hier wieder ganz konkret zu werden: Verschaffe dir einen Überblick über deine finanzielle Ausgangslange und analysiere die Ist-Situation: Wie hoch sind deine monatlichen Einnahmen? Welche laufenden Kosten zahlst du davon? Hast du Ausgaben die unregelmäßig anfallen? Was wird oder könnte sich daran ändern?

Hier mal ein Beispiel zur Veranschaulichung: Du verdienst 3.500€ brutto im Monat, sprich 2.200€ netto, davon hast du 1.300€ Fixausgaben. Einmal Jährlich gehen Versicherungsbeiträge in Höhe von 500€ ab. Du weißt, dass derzeit die Preise für Energiekosten steigen und kannst zum Ende des Jahres eine Nachzahlung erwarten.

Wenn dein konkretes Ziel, welches du mit der SMART Methode definiert hast, 5.000€ im Jahr zu sparen ist, kannst du an der Stelle wiederum also den Soll-Zustand definieren: Von den 900€ die dir nach Abzug aller Kosten monatlich übrig bleiben, kannst du 416,66€ sparen, um die 5.000€ in einem Jahr zu schaffen.

Jetzt hast du schon unregelmäßig was zur Seite gelegt und deswegen für dein Ziel schon 1.500€ auf der hohen Kante. Um dein Jahresziel von 5.000€ zu erreichen, brauchst du also nur noch 3.500€. Also hast du durch deine Bestandsaufnahme nun herausgefunden, dass du monatlich nur noch ca. 290€ zur Seite legen musst, um in einem Jahr dein Sparziel zu erreichen.

Das Ganze kannst du natürlich auf jede beliebige Situation ummünzen und klappt auch mit Investitionen, Reduzierung von Ausgaben, usw. Durch die Bestandsaufnahme weißt du nun wo du stehst und wo du hin willst. So kannst du nun für dich das passende Anlageprodukt finden.

4) Schritt: Denke in Etappen

Können deine Ziele in langfristig, mittelfristig und kurzfristig aufgeteilt werden? Um deinen Plan durchzuhalten und nachhaltig deine Ziele zu erreichen, kannst du diese auch in Etappen unterteilen. Ein großes oder weit entferntes Ziel kann ziemlich abstrakt sein. In Etappen zu denken, kann dir helfen, dein nächstes Ziel vor Augen zu behalten und sogt Zwischendurch für Erfolgserlebnisse. Erfolgserlebnisse motivieren dich wiederum weiterzumachen.

Nehmen wir als Beispiel das Ziel früh in Rente gehen zu können. Bist du noch jung und hast gerade den Berufseinstieg gemacht, möchtest aber mit 50 statt mit 67 in Rente gehen? Dann erscheint das Ziel ja noch ziemlich weit weg. Das können wir aber runterbrechen und so für dich greifbarerer machen.

Kurzfristig: Dann könnte dein kurzfristiges Ziel es sein, deine Rentenlücke zu berechnen und vor allem dir auszurechnen, wie viel Geld du benötigst, um mit 50 in Rente gehen zu können.

Mittelfristig: Nachdem du nun weißt, dass du dafür z.B. 600.000 € brauchst, ist dein mittelfristiges Ziel auszurechnen, wie du die 600.000 € zusammensparen kannst. Wir gehen mal davon aus, dass du jetzt 25 Jahre alt bist, also müsstest du für die nächsten 25 Jahre jeden Monat 850 € zur Seite legen.

Langfristig: Mit 50 Jahren in Rente zu gehen, stellt dein langfristiges Ziel dabei dar.

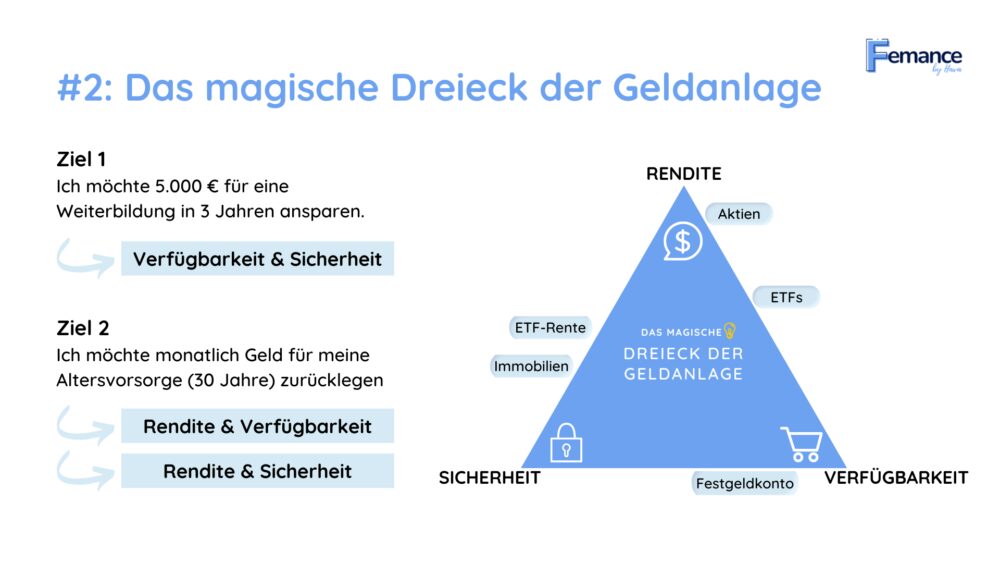

5) Schritt: Das Magische Dreieck der Geldanlage

Du weißt also nun, was konkret dein Ziel ist, und hast den Ist- sowie Soll-Zustand analysiert. Jetzt musst du nur noch das passende Anlageprodukt finden. Diese findest du mit Hilfe des magischen Dreiecks der Geldanlage.

Wichtig hierbei ist zu wissen, welchen Wert du deinen Geldanlagen zuschreibst, also welche Priorität es für dich hat. Da du dein Investitionsziel jetzt gut kennst, kannst du auch mit Hilfe des magischen Dreiecks eine gute Anlageentscheidung treffen.

Das Dreieck besteht aus 3 Komponenten: Sicherheit, Rendite und Verfügbarkeit. Du musst du dir genau überlegen, welches der 3 Kriterien dir am wichtigsten ist, denn jedes Kriterium schränkt ein anderes Kriterium ein. Die Punkte im magischen Dreieck der Geldanlage hängen also sehr eng miteinander zusammen und keine Anlage der Welt wird alle drei Kriterien gleichzeitig erfüllen können. Sollte dir also jemand alle drei versprechen sollen, solltest du höchst kritisch sein.

Es kann aber durchaus realistisch sein zwei von den drei Punkte abzudecken. So schließen sich eben Sicherheit und schnelle Verfügbarkeit wie bei einem Tagesgeldkonto nicht aus. Aber gehen wir nun mal genauer auf die einzelnen Punkte des magischen Dreiecks ein:

Rendite

Beginnen wir mit der Spitze des Dreiecks, der Rendite: Geht es dir um hohe Erträge, dann ist die Rendite dein vorrangiges Ziel bei der Geldanlage. Wer möchte das schon nicht? Eine hohe Rendite bedeutet aber auch hohes Risiko. Mit der Rendite geht also gleichzeitig der Verzicht von Sicherheit einher.

Je mehr Rendite erzielt werden kann, desto schwankender meist der Kurs des Wertpapiers und desto risikoreicher die Investition Die Rendite ergibt sich aus Zinsen, Kursgewinnen oder Dividenden von Geldanlagen. Suchst du nach einer Geldanlage mit einer guten Rendite, eignen sich bspw. Einzelaktien oder ETFs aus Schwellenländern sehr gut.

Sicherheit

Ist dir die Sicherheit bei der Geldanlage vielleicht doch wichtiger als die höchstmögliche Rendite zu erzielen? Dann solltest du das in deiner Investitionsentscheidung mit einfließen lassen!

Es kommt dir also darauf an, das angelegte Vermögen zu erhalten und keine Verluste zu erleiden. Auch hier wird wie bei der Rendite beschrieben, wie stark eine Anlage schwankt oder aber auch z.B. die Bonität des Unternehmens, in das man investiert.

Vergiss aber dabei nicht: Chance und Risiko liegen sehr nah beieinander, wenn man mehr Sicherheit möchte, muss man also auf Rendite verzichten. Geldanlagen mit einer hohen Sicherheit sind z.B. breit gestreute ETFs oder Tagesgeldkonten (ideal für den Notgroschen übrigens!). Das Tagesgeldkonto bietet daneben auch eine hohe Liquidität.

Liquidität

Somit sind wir auch schon beim dritten Punkt des magischen Dreiecks angelangt: die Liquidität oder auch Verfügbarkeit. Benötigst du das angelegte Geld also kurzfristig oder hast es eben für den Notgroschen angespart und musst jederzeit rankommen können, ist dein oberstes Ziel bei der Geldanlage also die schnelle Verfügbarkeit.

Sie definiert, wie schnell du an deine Anlage rankommst, also das investierte Geld und das vermehrte Vermögen in Bankguthaben umtauschen kannst. Aktien können z.B. schnell über dein Depot veräußert werden und Geld kannst du vom Tagesgeldkonto abheben.

Besitzt du dagegen eine Immobilie, lässt diese sich nicht so schnell und vor allem auch nicht so einfach verkaufen. Hier steckt ja ein langer Prozess dahinter. Auch Geldanlagen mit einer bestimmten Laufzeit können nicht schnell liquidiert werden, wie das bei einem Festgeldkonto der Fall ist. Hier tauscht man also in der Regel eine höhere Rendite gegen schnelle Verfügbarkeit. Hat gleichzeitig aber eine relativ sichere Anlage.

Das passende Anlageprodukt für dich sind ETFs?

Jetzt weißt du, welche Kriterien es gibt, damit du das passende Anlageprodukt finden kannst. Nun solltest du dich in einzelne Anlageformen einfuchsen. Suche dir für deinen Notgroschen ein entsprechendes Tagesgeldkonto. Oder mach dich auf dem Weg eine Immobilie zu finden. Möchtest du doch lieber in ETFs investieren? Dann lies doch gleich mal in meinem anderen Artikel nach, welche 5 Fehler du bei der Investition in ETFs unbedingt vermeiden solltest.

Du hast dich entschieden, dass das Investieren in ETFs das passende Anlageprodukt für dich ist und weißt jetzt nicht wie du das Ganze angehen sollst? Dann nimm an meinem ETF-Online Kurs teil, der im Herbst wieder startet. Hier kannst du dich schon mal in die Warteliste eintragen lassen und du wirst rechtzeitig über den Start informiert.

Fazit

Fassen wir nochmal zusammen, wie du in 5 Schritten das richtige Anlageprodukt finden kannst:

- Ziele aufschreiben

- Ziele richtig definieren mit der SMART Methode

- Bestandsaufnahme: Wo stehe ich?

- Ziele in Zeithorizont aufteilen

- Die passende Anlageform finden und sich dazu informieren

Noch ein kleiner Tipp zum Schluss: Zusätzlich zu diesen 5 Schritten kann es helfen, Ziele in einem Erfolgstagebuch zu tracken oder ein schönes Vision Board zu erstellen.

Ich bin mir aber sicher, dass du mit diesen 5 Schritten schon auf dem allerbesten Weg bist!

Das könnte dich auch interessieren