Budgetieren – was ist das? Sowohl beim Thema Geldanlage als auch Absicherung bedarf es Sparbeiträgen, die man zur Seite legt und legen kann. Ohne Moos nichts los. Hier scheitern leider schon die meisten von uns, wie auch Studien zeigen.

Sparen und Budgetieren sind definitiv ein unsexy Skill das niemand sehen will und irgendwie negativ konnotiert wird, ich aber für unfassbar wichtig halte.

Denn nur wer Sparen kann, kann auch Geld fürs Alter zurücklegen und Vermögen mit ETFs aufbauen. Deshalb widmen wir uns im heutigen Blogbeitrag der Frage wie man richtig Budgetieren kann und zeigen einige Praxisbeispiele.

Du arbeitest für dein Geld, dein Geld arbeitet nur für dich, wenn du dir Zeit nimmst

Vielleicht erscheinen einem zu Beginn die Dinge untragbar: Wo soll ich denn weniger ausgeben, wie soll ich sparen, ich habe gar kein Überblick. Aber, davon sollte man sich absolut nicht einschüchtern lassen. Denn alles ist möglich mit einem Plan und Budgets. Das Einzige was du selbst tun musst: Dich damit beschäftigen. Denn niemand wird an der Tür klopfen und alles für dich übernehmen, dir sagen, wie du dich selbst strukturierst, dass du was für deine Altersvorsorge tun musst und dir einen Haushaltsplan erstellen.

Deshalb brauchst man primär: Motivation. Und ich finde sein Leben im Griff zu haben ist schon Motivation genug. Wenn man mehr braucht: Du gehst für dein Geld wahrscheinlich 8h am Tag arbeiten. Was tust du für dein Geld? Hast du dir dafür mal Zeit genommen? Dann ist genau jetzt der richtige Zeitpunkt

Wie man mit dem Budgetieren startet

Es gibt einige Regeln da draußen, die dir sagen wie viel du Sparen und Ausgeben solltest. Sie bieten in jedem Fall einen großartigen Richtwert und eine Annäherung. Ein Beispiel ist die 50/30/20 Methode. Was bedeutet das? 50% deines Nettogehalts gibst du für eine Fixkosten aus – Miete, Nebenkosten, Essen, Trinken, Verein, Versicherung & Co. 20% deines Nettogehalts für variable Kosten: Alles was Spaß macht: Essen gehen, Freizeit, Shoppen gehen etc. und die letzten 10 % sparst bzw. legst sie langfristig an.

Das ist ein Idealbild, nicht für jeden sind diese Zahlen aber genauso umsetzbar und möglich. Man denke mal an die hohen Mieten in vielen großem Städten Deutschlands. Daher finde ich eine individuelle Vorgehensweise sinnvoller, die wie folgt aussieht:

Haushaltsbuch erstellen: Was gebe ich aus und was kommt monatlich rein. Ehrlich zu sich selbst sein ist da einfach der beste Schritt. Eine Vorlage kannst du beispielsweise hier downloaden. Oder auch Apps nutzen – es gibt viele verschiedene Möglichkeiten.

Ausgabenfallen identifizieren: Wo gibt man vielleicht viel Geld aus, was einem selbst aber gar nicht so wichtig ist? Geht man viel Shoppen aber die neusten Trends sind einem eigentlich egal? Oder gibt man viel für Essen unterwegs aus, was man sich auch sparen könnte? Versuche am besten Alternativen zu finden, du musst nicht komplett verzichten, schon ein Shift hilft. Essen mitnehmen und lecker vorkochen, Second Hand shoppen und so weiter

Budgets aufsetzen: Strukturiere die Bereiche, die in deinem Leben wichtig sind und ordne feste Budgets zu für die Finge für die du gerne Geld ausgibst. So kannst du auch das Sparen und Investieren zur Priorität machen. Dazu kommen wir gleich im Detail

Etabliere ein Kontenmodell und Finanzplan: Arbeite nicht nur mit einem Konto, sondern versuche mehrere Konten zu haben und richtig aufzuteilen, so dass du auch immer einen Überblick über deine Ausgaben hast und weißt von wo das Geld wohin abfließt und was du noch ausgeben kannst.

Budgetieren – deine Helferlein

Das sind Budget Helfer Empfehlungen, die wir für dich haben:

Haushaltsbuch

Notion Planner

Money Control App

Unterkonten in deinem Bankkonto

In bar bezahlen (für manche hilfreich)

Angebote nutzen und Ausgaben planen (z.B. Wocheneinkaufsplaner oder Marktguru)

Beispiele für verschiedene Budget

Wir haben einige Beispiele für verschiedene Gehälter, Lebenslagen und Präferenzen erstellt die als Inspiration gerne genutzt werden können. Wichtig ist, dass man das Ganze aber für sich selbst erstellt und überlegt, wie man das Ganze für sich umsetzen kann.

Voriger

Nächster

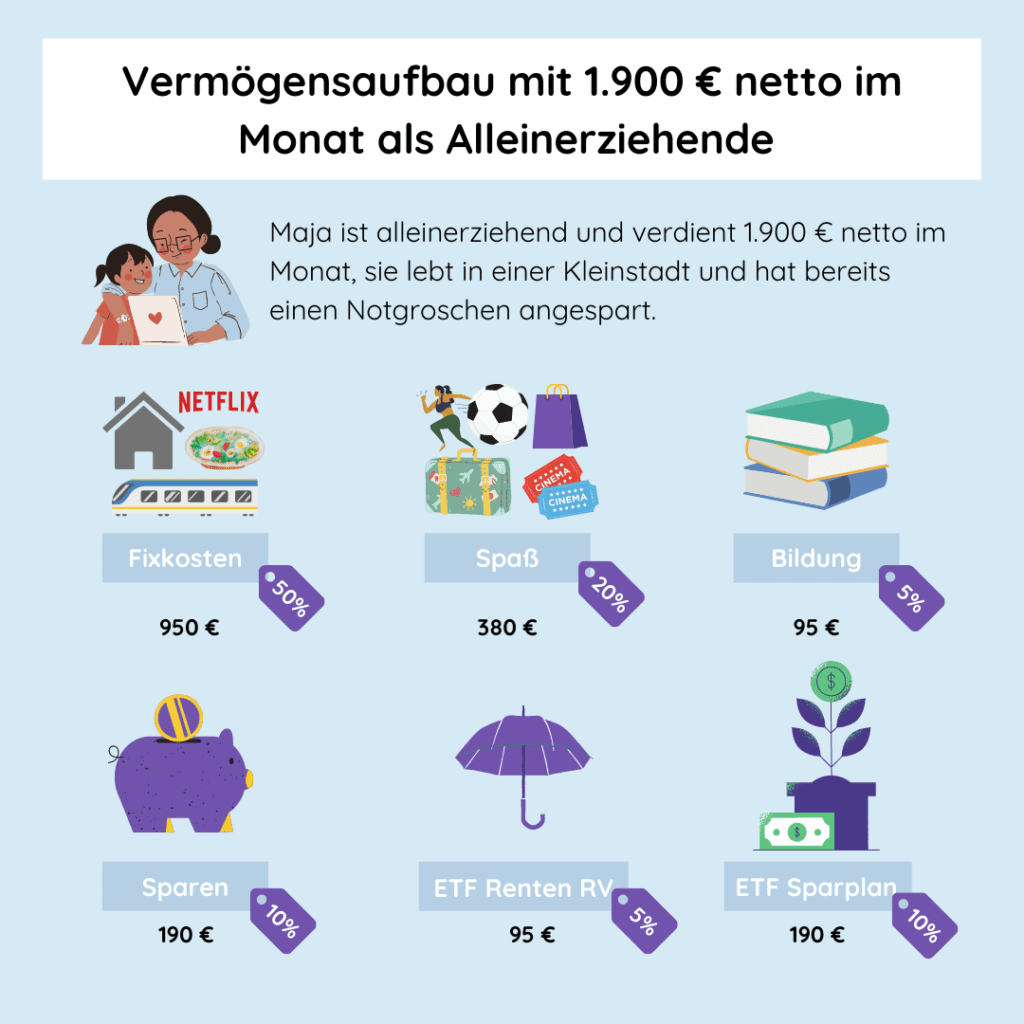

Budgetieren für Alleinerziehende

Fazit

Ob alt, jung, Student, Berufsanfänger – jeder kann sich mit individuellen Budgets Freiheit und Möglichkeiten verschaffen, die den Weg zur finanziellen Freiheit ebnen. Denn der Schlüssel zum Erfolg ist nicht allein was man verdient – denn selbst wenn man eine Million einnimmt und auch Ausgaben von 1 Millionen hat ist man nicht wirklich reich und kann sich kein Vermögen aufbauen. Nur diejenigen die es langfristig schaffen etwas zur Seite zu legen, haben die Möglichkeit sich Vermögen, Altersvorsorge und Freiheit aufzubauen. Und ich bin mir sicher, dass du es mit unseren Beispielen auch perfekt umsetzen und deine Budgets meistern kannst!