Grund Nr. 1 Inflexibilität bei Koppelung von BU

Eine Koppelung von BU mit einer Altersvorsorge ist in der Regel deutlich inflexibler. Wenn du beispielsweise mal in Elternzeit bist, den Beitrag reduzieren oder aussetzen möchtest, verlierst du in diesen Fällen deinen BU Schutz. Das empfehle ich nicht, denn sie sichert für die meisten von uns die finanzielle Existenzim Falle einer Krankheit ab – dafür schließt du eine BU letztlich ab. Wenn du die Verträge jedoch voneinander trennst, kannst du deine Altersvorsorge beispielsweise „beitragsfrei“ stellen und ohne eine erneute Gesundheitsprüfungen wieder zu gleichen Konditionen aktivieren. Bei einer BU musst du dich nach 6 beitragsfreien Monaten in der Regel einer neuen Gesundheitsprüfung unterziehen. Und das wird im höheren Alter schwieriger und teurer. Deshalb sollte man diesen Schutz auch nicht kündigen, genau so wie man seine private Haftpflicht nicht kündigt.

Grund Nr. 2 Verschiedene Risiken werden miteinander kombiniert

Eine BU hat eine ganz andere Eintrittswahrscheinlichkeit und damit eine ganz andere risikomathematische Grundlage als eine Altersvorsorge. Eine Koppelung von BU mit anderen Risiken muss diese irgendwie in einem Vertrag zusammenbringen. Daher sind die Verträge meist teurer in der Verwaltungsvergütung und Co. In den meisten Fällen – vor allem in jungen Jahren – ist man rechnerisch besser bedient die Verträge zu trennen, weil man aus dem Gesamtbetrag für BU & Altersvorsorge, den man in einen gekoppelten Vertrag gezahlt hätte, eine sehr gute BU Absicherung erhalten kann (vorausgesetzt man wird unter normalen Bedingungen angenommen) und gleichzeitig eine bessere Renditedurch günstigere Effektivkosten im Altersvorsorgevertrag hat.

Ein Denkanstoß an dieser Stelle noch: Bei der KFZ-Vollkasko Versicherung weiß man auch nie, ob man jemals einen Unfall erleidet und das Auto reparieren muss. Die Koppelung von KFZ-Vollkasko und Altersvorsorge macht dennoch kein Mensch. Die meisten würden das wahrscheinlich absurd finden, bei der BU aber nicht. Im Prinzip ist es aber der selbe (falsche) Grundgedanke. Und das obwohl die Arbeitskraft einem mehr Wert sein sollte als ein Auto – das ist aber ein anderes Thema.

Grund Nr. 3 Der beste BU Anbieter ist nicht gleich der beste Altersvorsorge Anbieter

Ein guter und preisgünstiger BU-Anbieter hat nicht immer gleichzeitig auch die besten Altersvorsorgeprodukte (wo du bspw. in ETFs investieren kannst, geringe Verwaltungsgebühren hast etc.). Das zeigt sich auch in der Praxis immer wieder. Schon allein beim Vorgehen.

Beim Abschluss einer BU steht zu Beginn deine Gesundheit im Vordergrund und die Aufarbeitung deiner Patientenakte, damit herausgefunden werden kann, von wem du ggf. überhaupt versichert wirst und zu welchen Konditionen. Da spielt der Tarif noch keine Rolle.

Du selbst siehst deine Vorerkrankungen vielleicht nicht als große Baustellen, die Versicherer können das aber sehr anders sehen. Deshalb geht ein guter Berater deine individuellen Risiken gründlich mit dir durch und fragt nach deiner Patientenakte, deinen Hobbys oder auch deinem Beruf. Also wäre es nur sinnlos, dir gleich ein Kombiprodukt vorzuschlagen, ohne zu wissen, unter welchen Konditionen dich die Versicherer nehmen würden oder ob sie dich überhaupt annehmen würden. Eine unabhängige Risikovoranfrage zeigt erst, welche Versicherer für deine BU in Frage kommen. Und dann auch noch eine gute Versicherung für die Altersvorsorge bei dem selben Anbieter zu finden, gestaltet sich ziemlich kompliziert. Also warum nicht einfach beides getrennt anschauen und es vom Tarif & den Konditionen abhängig machen als dem Versicherer.

Grund Nr. 4 Nachgelagerte Besteuerung bei Koppelung mit einer Basis-Rente

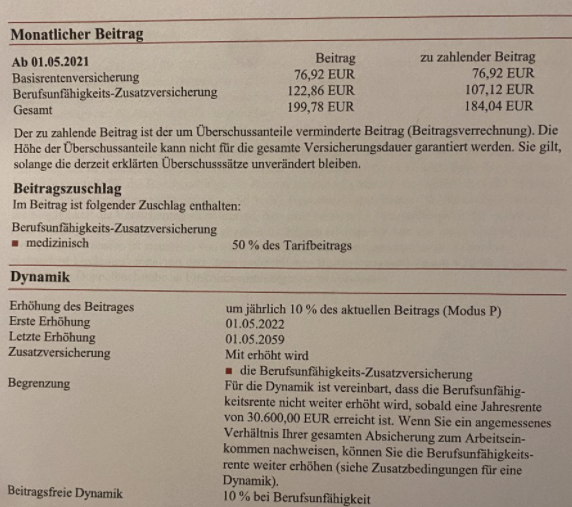

Was viele vergessen oder einem nicht gesagt wird: Ja, bei der Koppelung Basis-Rente und BU kann man die Beträge von der Steuer absetzen, wenn sie im richtigen Verhältnis angesetzt wurden. Aber wir wissen alle, dass uns der Staat nichts schenkt. Diese Renten müssen dafür in der Auszahlungsphasemit dem persönlichen Steuersatz versteuert werden. Auch die BU-Rente. Wirst du also berufsunfähig gehen im Rahmen einer solchen Koppelung nochmal ordentlich Steuern ab.Der zu versteuernde Anteil liegt 2022 bei 82% und ab 2040 schon bei 100%.

Das heißt im Umkehrschluss auch, dass die abgesicherte Summe höher sein muss, damit die Rente nach Steuern auch ausreicht. Diese Tatsache rückt dann doch weiter in den Hintergrund. Deshalb sollte man unbedingt mehr absichern in den Koppelverträgen mit Basis-Rente – tun leider in der Praxis die wenigsten, weil man dann enorm hohe Beiträge bezahlt. Bei der Solo-BU ist das kein Thema, da sie sich in der 3. Schicht befinden – private Vorsorge. Da wird mit dem Ertragsanteil versteuert, der bei der Solo BU-Rente nicht existiert. I.d.R. ist hier die Absicherungshöhe auch das, was man netto ausbezahlt bekommt.