Die sechs besten Sparhacks

Zugegeben: Sparen ist nicht gerade der hotteste Skill, wenn es um das Thema Finanzen geht. Im ersten Moment klingt es langweilig und bieder. Und es macht nicht reich. Wieso wir uns trotzdem mit den besten Sparhacks auseinandersetzen sollten? Ganz einfach: Vom Geld ausgeben wird man eben auch nicht reich. Man kann einfach nichts investieren und Vermögen aufbauen, wenn man es nicht schafft zu sparen.

Du wirst sehen, sparen kann sogar richtig Spaß machen! Wenn man den wachsenden Betrag auf dem Konto sieht, ist das schon ein echt cooles Gefühl! Deswegen beschäftigen wir uns im heutigen Beitrag mit den 6 besten Sparhacks.

1) Sparhack: Ausgaben tracken

Wenn du dir einen Überblick über deine Ausgaben verschaffst, entdeckst du womöglich auch Dinge in deinem Leben, mit viel Sparpotenzial. Deswegen ist der erste Sparhack der, deine Ausgaben zu tracken. Um einen guten Überblick zu bekommen, ist es sinnvoll ein Haushaltsbuch zu führen.

Wichtig dabei ist, jede noch so kleine Kleinigkeit darin mit aufzuführen. Sei es der Coffee to go, das Brötchen beim Bäcker oder der kleine Einkauf zwischendurch in der Drogerie. Denn Kleinvieh macht auch Mist und gerade bei den kleinen Ausgaben verliert man schnell den Überblick. Halte nicht nur fest, was du bar bezahlst, sondern auch alle Kartenabbuchungen. Liste gerade am Anfang also wirklich ALLES auf, was du ausgibst: egal wie, egal wo und egal wie hoch der Betrag war.

3 Möglichkeiten Ausgaben zu tracken

1 ) Haushaltsbuch

Die erste Möglichkeit, eure Ausgaben zu tracken ist ganz klassisch das Haushaltsbuch. Wenn ihr am liebsten old school mit Stift und Papier arbeitet, könnt ihr eure Einnahmen und Ausgaben auf jeden Fall auch so auflisten.

Falls euch aber ein digitales Dokument lieber ist, habe ich für euch eine Haushaltsbuch-Datei gebastelt. In diese könnt ihr regelmäßig euer Einkommen, eure fixen und eure variablen Ausgaben tracken. Sollten Punkte in dem Haushaltsbuch fehlen, könnt ihr einfach eine neue Spalte in dem jeweiligen Bereich hinzufügen, löschen oder ändern. Richtet die Datei unbedingt so ein, dass sie zu euch und euren Ausgaben passt, denn dann ist das Tracken noch mal viel einfacher. Ein weiterer Vorteil der Excel-Liste ist, dass all eure Ausgaben fein säuberlich digital abgespeichert sind. So kann nichts verloren gehen.

2) Spar Apps

Es gibt Apps, mit der du nicht nur Einnahmen und Ausgaben verfolgen, sondern auch alle Konten und Verträge verwalten kannst. Entweder es sind separate Apps oder eben “kluge Bankkonten”, die deine Ausgaben in Cluster zusammen schmeißen – das macht beispielsweise eine Neobank wie N26 ganz gut.

Das Gute dabei: Du musst nicht selbst alles händisch eintragen, sondern die App nur einmal richtig konfigurieren. Alle Zahlungen werden dann automatisch getrackt. Lediglich Bargeldzahlungen musst du separat hinzufügen.

Zusätzlich gibt es unter dem Analyse-Reiter einen umfangreichen Überblick: hier werden pro Kategorie alle Ausgaben analysiert. Das Analyse-Tool hat wertvolle Tipps nach einer gewissen Zeit parat, um dein Ausgabeverhalten zu optimieren.

3) Digitale Helfer: Money Control

Es gibt dazu aber auch Alternativen, wenn du weder das Führen von Haushaltsbüchern magst, noch mit bestimmten Konten und Apps die mit deiner Bank verknüpft sind etwas für dich ist. Die dritte Möglichkeit seine Finanzen im Blick zu behalten ist die App Money Control.

Auch in dieser App lassen sich das Budget, Verträge sowie Einnahmen und Ausgaben super einfach erfassen. Money Control eignet sich gerade für Familien besonders gut, da durch die Synchronisation ein gemeinsames Haushaltsbuch auf mehreren Geräten geführt werden kann. Mit Hilfe der App kannst hast du von überall aus dein Budget im Blick, egal ob du zu Hause oder unterwegs bist.

Hilfreich ist außerdem die einfache Bedienung: Die App konzentriert sich auf das Wesentliche, weswegen die Handhabung und Bedienung gerade im Alltag besonders leicht fällt. Weitere Funktionen wie ein persönliches Budget festlegen, automatische Wiederholungen für zukünftige Zahlungen, Vorschau für künftige Buchungen oder grafische Buchungen sind nur ein paar Vorteile. Am besten du probierst die App einfach mal selbst aus.

2) Sparhack: Kosten und Ausgaben senken

Jetzt wo du dein Budget, deine Einnahmen und deine Ausgaben unter Kontrolle hast, kannst du sie nun genau unter die Lupe nehmen. Du kannst analysieren, wo deine Kosten am höchsten sind, welche Ausgaben eventuell unnötig waren und wo dein Sparpotential liegt. Denn damit sind wir schon beim 2. Sparhack: Kosten und Ausgaben senken, um mehr Geld zum Sparen übrig zu haben.

Dieser Tipp klingt zwar unbequem, ist er aber gar nicht. Mit Hilfe deines Haushaltsbuches fällt dir eventuell auf, dass du in diesem Monat ziemlich viel Geld für den Coffee to go ausgegeben hast. Aus den 2 € Zwischendurch sind eventuell am Ende des Monats doch 40€ geworden. Wenn du das aufs Jahr hochrechnest, macht das immerhin 480€ aus. Das ist doch ideales Geld zum Sparen oder nicht?

Das heißt nicht, du musst auf deinen täglichen Kaffee verzichten. Aber du kannst dir beispielsweise einen hübschen Becher kaufen und dir dein Cappuccino auch mit einem einfachen Milchschäumer zu Hause machen und mitnehmen. Diese Substitution ist übertragbar auf wirklich alle Bereiche – Man geht gerne shoppen? Dann kann man schauen, ob man nicht ab und an Second Hand kauft.

Durch die Übersicht an Verträgen hast du auch die Möglichkeit regelmäßig nach günstigeren Alternativen zu suchen: Es gibt sicherlich einen günstigeren Handvertrag, bessere Konditionen beim Stromanbieter oder andere Optionen bei den Versicherungen – hier auch der Tipp: das würde ich wirklich jährlich prüfen. Alle Sachversicherungen kann man schnell wechseln (anders ist es mit Vorsorge Versicherungen, die werden nicht unbedingt günstiger).

3) Sparhack: Cost per Wear – Cost per Use vor dem Kauf ausrechnen

Wenn du Fashion liebst und gerne Shoppen gehst, habe ich einen richtig guten Sparhack für dich! Bevor du etwas kaufst, stell dir die Frage: Wie häufig werde ich das Kleidungsstück tragen? Dann erscheinen initial günstige Dinge ziemlich teuer im Vergleich zu anderen Dingen.

Als Beispiel nehmen wir den Trenchcoat für 200 € und einen Paillettenrock für 30 €. Den Pailletenrock trägt man vielleicht zwei Mal. Den Trenchcoat mindestens 100 mal. Jetzt rechnen wir den Cost per Wear – Kosten pro Tragen aus, indem wir den Preis durch die Nutzungsanzahl teilen: Für den Trenchcoat zahlst du pro Tragen 2€. Wenn du den Pailettenrock 2 Mal trägst, macht das jeweils 15€, was deutlich teurer ist. Wie du siehst, gehen Qualität und Häufigkeit des Tragens also vor. Das kannst du für alle Nutzgegenstände übertragen.

Noch einen kleinen weiteren Tipp am Rande! Was ich auch mache, wenn ich mit dem Gedanken spiele etwas zu kaufen, lasse ich es erstmal 2 Wochen online im Warenkorb. Komme ich häufiger zurück, weil ich an die Sache denke, kaufe ich sie. Tue ich es nicht, wird sie von der Wunschliste gestrichen.

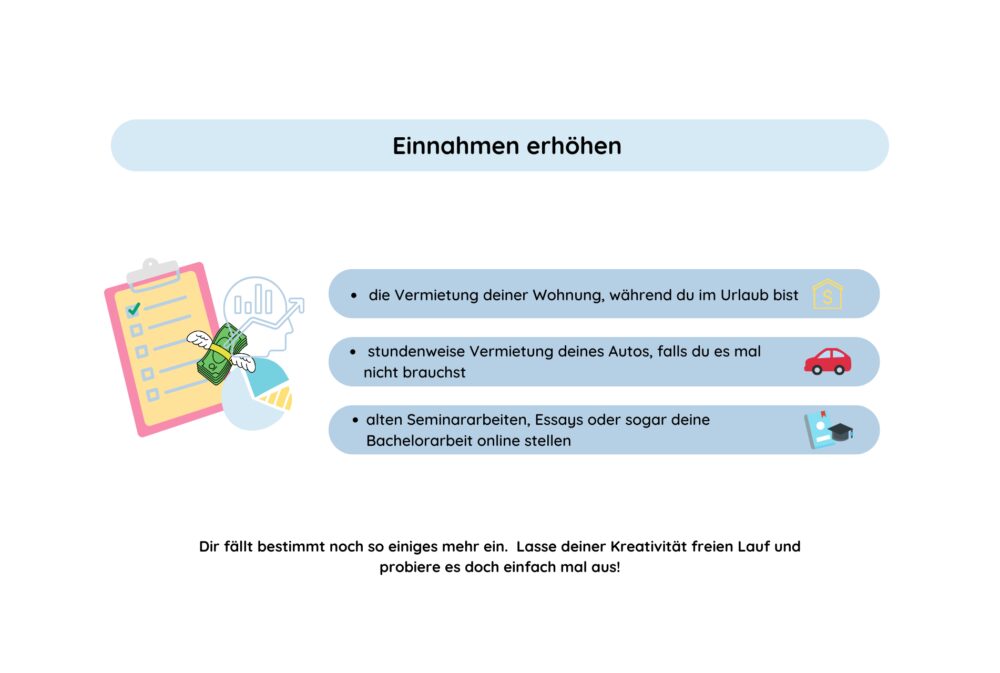

4) Sparhack: Einnahmen erhöhen

Den vierten Tipp den ich dir mitgeben kann ist so einfach wie simpel, hat aber einen sehr großen Effekt: Einnahmen erhöhen. Zugegeben, ein Sparhack im ursprünglichen Sinne ist dieser Tipp nicht, aber es ist viel einfacher die Sparrate zu erhöhen, wenn man mehr Geld zu Verfügung hat.

Deswegen ist es nicht nur wichtig, sich anzusehen welche Kosten man senken kann, sondern auch wie man seine Einnahmen steigert.

1) Gehaltserhöhung

Der erste Punkt der mir dazu einfällt, ist eine Gehaltserhöhung. Sei es in deinem bestehenden Job in die Gehaltsverhandlung zu gehen oder dir eine neue berufliche Herausforderung mit einem höheren Gehalt zu suchen: Hier liegt womöglich der größte Hebel, um deine Einnahmen zu erhöhen.

Auch wenn du nur einige Euro netto mehr pro Monat bekommst, ist das super! Summiere die paar Euro mal aufs Jahr gerechnet und das wiederum auf 5 oder 10 Jahre. Dann klingen 50 Euro mehr pro Monat doch gleich viel besser. Außerdem kannst du in regelmäßigen Abständen wieder dein Gehalt verhandeln und nach und nach kannst du so langsam, aber sicher ein Einkommen kontinuierlich steigern.

2) Marktstudien

Um deine Einkommensseite zu erhöhen kannst du an Marktstudien teilnehmen. Ich selbst habe während meiner Studienzeit und auch in der Zeit als Beraterin selbst an vielen teilgenommen und kann dir deswegen als Beispiele Testing Time oder GFK nennen. Ich bin mir aber sicher, dass du noch viele weitere Plattformen dazu findest, wenn du mal danach googelst. Das coole an den Markstudien ist, dass du sie von überall aus machen kannst, da die meisten online durchgeführt werden können.

3) Schreibe ein E-Book

Eine gute Möglichkeit zusätzliches Einkommen zu generieren ist das Schreiben eines E-Books. Du hast damit einmal Aufwand, geringe Kosten und kannst dann passiv von den Einnahmen profitieren. Wichtig ist, dass du über ein Thema schreibst, dass den Nerv der Zeit trifft und am besten wenig Konkurrenz aufweist. Auch hier gilt: geringe Einnahmen summieren sich nach und nach.

4) Verkaufe Sachen oder Kleidung im Internet

Es gibt ganz sicher Dinge oder Kleidung, die im Keller ganz hinten in der Ecke versteckt sind. Gerade hier liegt auch wieder viel Potenzial versteckt: Ein paar Dinge auf Vinted oder ebay-Kleinanzeigen eingestellt koste nicht viel Zeit und Aufwand, bringt aber auch wieder zusätzliches Geld rein. Ich selbst bin übrigens ein Vinted hardcore Nutzer!

5) Verkaufe deine Bilder

Mittlerweile sind die Handykameras so gut, dass damit ziemlich hochwertige Bilder geschossen werden können. Wenn du einen Blick für einzigartige Momente hast, bietet das Verkaufen dieser Bilder auf Getty Images, Shutterstock oder Stocksy ebenfalls eine gute zusätzliche Einnahmequelle.

Weitere Ideen, um Einnahmen zu erhöhen

5) Sparhack: Bezahl dich selbst zuerst

Eine wirklich simple und effektive Methode beim Sparen ist es, sich selbst zuerst zu bezahlen. Was ist damit gemeint? Sobald dein Gehalt da ist, überweist du deinen festgelegten Sparbetrag direkt auf ein Tagesgeldkonto. Auch wenn es nicht hohe Zinsen auf Tagesgeldkonten gibt, ist das die beste Möglichkeit Geld anzusparen.

Das Geld ist somit nicht mehr auf deinem Girokonto sichtbar und kann dich nicht so schnell in Versuchung führen. Es ist so, als hättest du es schon ausgegeben. Ganz nach dem Motto: Aus den Augen aus dem Sinn und vor allem ist es ein sehr respektvoller Umgang mit sich selbst.

Noch besser ist es, einen Dauerauftrag zu Anfang des Monats einzurichten, so läuft alles voll automatisch ab und du spart wie durch Zauberhand regelmäßig deine gewünschte Summe.

Warum das Geld direkt am Monatsanfang überweisen?

- Weil am Ende des Monats nicht mehr übrig

- Es ist sehr schwierig Geld, das zur Verfügung steht, nicht auszugeben. Dafür macht es einfach viel zu viel Spaß

- Denn wenn dann doch Geld am Monatsende übrig ist, will es auch ausgegeben werden

- So hast du dein Geld vor dir selbst gesichert, indem du dich bzw. deine gewünschte Sparsumme direkt zu Anfang bezahlt hast

- Zum restlichen Budget auf dem Konto musst du dir keine Gedanken mehr machen und kannst es nach Lust und Laune ausgeben

6) Sparhack: Spar-Apps

Und da sind wir auch schon beim letzten Hack angekommen: Es gibt weitere Apps die dir beim Sparen helfen. Neben den Haushaltapps, die ich vorhin erwähnt habe, gibt es noch andere Apps, dir deinem Portmonee zugutekommen.

Eine davon ist zum Beispiel Vivid Money*

Vivid Money ist ein kostenloses Girokonto, das ein interessantes Cashback-Programm anbietet. Mit sogenannten Stock Rewards können Nutzer bis zu 25% Cashback beim Einkaufen erhalten. Das Geld, das man beim Cashback erhält, kann dann in über 3.000 Fractional Shares und ETFs oder sogar in Kryptowährung investiert werden.

Das funktioniert, indem 0,5 % oder 1,5% für jede Kartenzahlung als Cashback auf das Girokonto erhält und dieses dann automatisch in dem Stock Rewards Pocket gespeichert wird. Es wächst dann an, wenn die Aktien deiner ausgewählten Unternehmen oder ETFs steigen. Ob man nun 0,5% oder 1,5% bekommt, hängt vom Tarif ab, den man zu Beginn ausgewählt hat.

Zugegeben, auch hier kann man nicht die größten Investitionssummen erwarten. Doch diese Art von Cashback finde ich interessanter als von anderen Anbietern, wo man als Gegenleitungen Prämien in Form von Toastern, Tupperdosen o.ä. erhält.

Für die Foodies unter uns: Fourdrop

Wenn du essen gehst und eine Story dazu postest und teilnehmende Restaurants verlinkst, springt für dich mal ein gratis Essen und mal ein gratis Heißgetränk für dich raus. In einigen Restaurants kannst du aber auch etwas Gutes tun: Statt eine zweite Portion gratis zum Essen dazu zu erhalten, kann deine Story eine Mahlzeit an hungerleidende Menschen gespendet werden.

Welche Restaurants teilnehmen und bei welchen du ein gratis Essen erhältst oder für deine Story eine Mahlzeit spenden kannst, findest du auf der Instagramseite von Fourdrop.

Fazit

Wie du siehst gibt es einige Möglichkeiten, Geld zu sparen. Angefangen von der Haushaltapp, die dir dabei hilft Kosten zu senken über der Erhöhung deiner Einnahmen bis hin zu Apps, die für ein kleines Extra-Geld sorgen. Wenn du all meine Tipps beachtest, kannst du ordentlich was sparen und dabei noch Spaß haben!

Dabei musst du dich nicht groß in Verzicht üben, denn mit wenigen Tipps und Tricks im Alltag kannst du langsam, aber sicher deine Sparrate immer weiter erhöhen und erreichst so deine finanziellen Ziele leicht und ohne große Anstrengung. Wie immer wichtig dabei: ANFANGEN!

Durch das zusätzliche Geld kannst du dann z.B. in ETFs oder ETF-Sparpläne investieren. So kannst du spielend leicht mit deinen Vermögensaufbau starten. Wenn du mehr zu dem Thema lernen möchtest, ist mein ETF-Durchstarterkurs bestimmt etwas für dich! Trag dich unverbindlich in die Warteliste ein und du wirst rechtzeitig mit allen Infos rund um den Kurs und den Starttermin informiert.

Das könnte dich auch interessieren