Der Rentenfaktor bestimmt, wie viel Rente du monatlich von deinem erwirtschafteten Kapital innerhalb der Rentenversicherung bekommst. Dabei wird er für 10.000 € Kapital angegeben, die in deiner Versicherung eingespart worden sind.

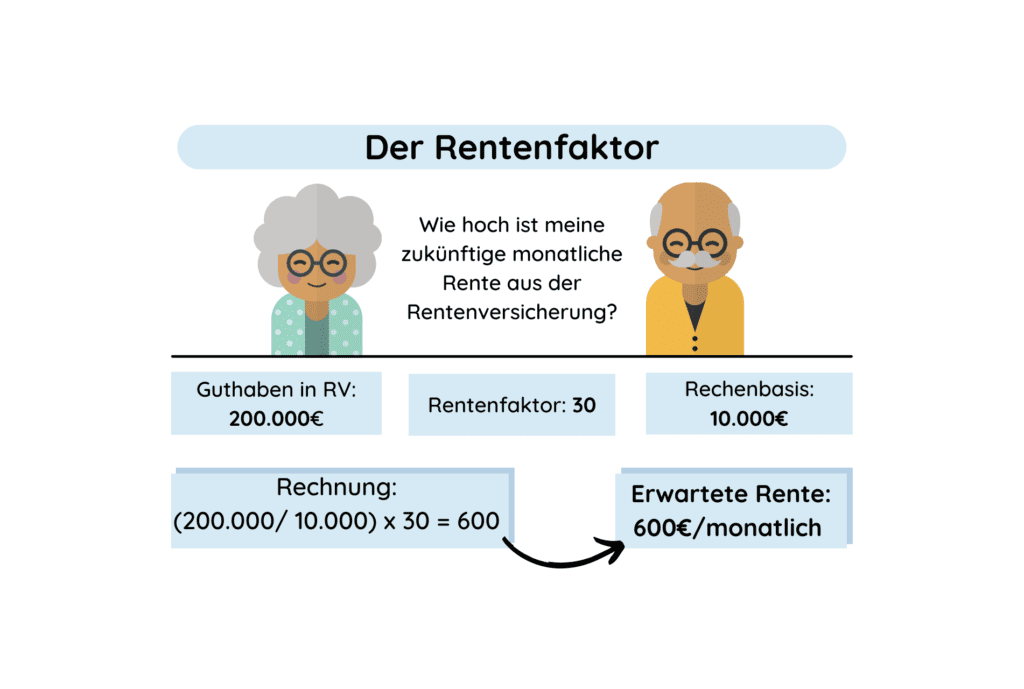

Ein Beispiel: Die Basis für die Berechnung der Rente sind 10.000 €. Bis zum Eintritt der Rente hat man 100.000 € Kapital in der RV aufgebaut. Der angenommene RF liegt bei 30. Das heißt, man würde 300 € monatliche Rente ausbezahlt bekommen, so lange man lebt. Beträgt das Guthaben z.B. 200.00 € würde man 600 € an monatlicher Rente bekommen.

-

Grafik: Beispiel Rechnung Rentenfaktor

Dabei wird er nochmal unterteilt in aktuellen und garantierten RF (beide werden in der Regel vom Versicherer angegeben):

| Aktueller RF | Garantierter RF |

| Höhe deiner zukünftigen Rente zum jetzigen Zeitpunkt. | Gibt die unterste Grenze an, mit der deine Rente berechnet wird. |

Der garantierte Rentenfaktor liegt zu Beginn des Vertrages meist unter dem aktuellen RF. Dies passiert auf Grund verschiedener Faktoren, auf die wir gleich näher eingehen werden. Es gibt nur sehr wenige Versicherer, die bei Versicherungsbeginn den RF für die gesamte Vertragsdauer garantieren. Welche diese sind und welche Möglichkeiten es gibt, erfährst du auch bei uns in der unabhängigen Beratung. Hier vergleichen wir einzelne Vorschläge ganz akribisch für dich.