Wie du dich vor Altersarmut schützen kannst

Die gute Nachricht: Wir werden alle immer älter. Doch damit geht das Langlebigkeitsrisiko einher. Ein ganz schön seltsames Wort, ich weiß. Aber ein langes Leben kann eben ein gewisses Risiko darstellen. Denn die “schlechte” Nachricht ist: Wir brauchen alle mehr Geld, als wir denken. Welchen Hintergrund das Ganze hat und mit welchen 3 Steps du unternehmen und wie du dich vor Altersarmut schützen kannst, erfährst du in diesem Beitrag.

Außerdem erfährst du:

- Was ist das Langlebigkeitsrisiko ist, woher es kommt und wie wir es “bekämpfen” können

- Wie eine solide Rente / Altersvorsorge aussehen kann und sollte

- Wir klären die Frage, ob du zur Risikogruppe für Altersarmut gehörst

Der Demografische Wandel in Deutschland

Wir werden alle immer älter. Du wirst sehr wahrscheinlich nochmal älter als deine Großeltern oder deine Eltern. Das zeigt die tendenziell steigende Lebenserwartung in Deutschland. Das Statistische Bundesamt legt dafür einige Daten zur Verfügung.

Für Jahrgänge, die ab 2000 geboren sind, liegt der Durchschnitt bei fast 90 Jahren. Individuelle Faktoren werden hierbei nicht berücksichtigt. Die Lebenserwartung hat sich innerhalb der letzten 100 Jahre also verdoppelt.

Gründe dafür sind der medizinische Fortschritt, ein gesünderer Lebensstil, bessere Arbeitsbedingungen, ein höheres Bildungsniveau und der wachsende Wohlstand in Deutschland.

Das Langlebigkeitsrisiko

Durch die gestiegene Lebenserwartung die kontinuierlich weiter steigt entsteht eben ein so genanntes Langlebigkeitsrisiko. Klingt ganz schön makaber, da ein langes Leben ja durchaus wünschenswert ist, ich weiß. Gehen dem Begriff Mal auf den Grund:

Es kommt aus der Versicherungsbranche und beschreibt das Risiko, das man quasi zu alt wird oder länger lebt als kalkuliert. Somit läuft man Gefahr, nicht ausreichend Kapital für die Rente zu Verfügung hat.

Auch die deutsche Rentenversicherung kalkuliert so etwas mit ein. Denn die Rente bekommt man ja lebenslang. Dabei orientieren sie sich an den sogenannten Sterbetafeln in Deutschland. Der Rentenfaktor, also wie hoch unsere Rente ausfällt, wird deshalb auch immer wieder angepasst. Weil der Rentenfaktor unter anderem auch abhängig von unserer Lebenserwartung ist.

Beispiele Langlebigkeit

Das Sprichwort “die Rente ist sicher” gilt vielleicht für die Auszahlung auf Grund der Gesetzgebung, trifft aber nicht auf die Rentenhöhe zu.

Mal ein Beispiel:

- 1950 bezahlten 100 Rentenbeitragszahler die Rente von 15 Rentnern

- 2010 kamen auf 100 Rentenbeitragszahler schon 35 Rentenbezieher

- 2050 wird womöglich 100 Beitragszahler die Rente von 60 Rentnern

Wie soll die Rentenhöhe denn so garantiert werden? Zusätzlich dazu, dass wir ja immer älter werden und eigentlich mehr brauchen?

Ich gebe dir noch eine andere Statistik mit, um das Problem zu verdeutlichen: Das Max-Planck-Institut für demografische Forschung hat errechnet:

- dass 11 von 100 Männern, die 2019 geboren wurden ihren Geburtstag erleben könnten

- Bei Frauen, die 2019 geboren wurden, könnten sogar 37 von 100 ihren Geburtstag feiern

Die Lebenserwartung in Deutschland wird also immer höher, gleichzeitig gibt es immer weniger junge Menschen, die die Rente der Älteren ausreichend finanzieren könnten.

Wer nicht ausreichend privat vorgesorgt hat, kann man eben schnell in die Altersarmut rutschen. Laut Max-Plank-Institut wird in 20 Jahren jeder 5. von Altersarmut betroffen sein. Weil die gesetzliche Rente und auch die private Vorsorge nicht ausreichen werden. Weil wir länger leben als eben erwartet.

Wie sollte deine Rente aussehen – in 3 Steps vor Altersarmut schützen

Deswegen solltest auch du dir Gedanken dazu machen, wie hoch deine Lebenserwartung ist und ob du ausreichend abgesichert bist. Oder anders gesagt: Wie sollte deine Rente aussehen?

Auf das derzeitige Rentensystem in Deutschland ist kein Verlass. Zwar ist die gesetzliche Rentenversicherung dazu verpflichtet, dir eine lebenslange Rente auszubezahlen. Allerdings könnte es sein, dass die Höhe deiner Rente nicht für immer gleichbleibt. Deswegen solltest du unbedingt herauszufinden, wie viel Kapital du benötigst, um einen anständigen Lebensstandard auch im Alter halten zu können.

Um das herauszufinden, könntest du folgende 3 Steps folgen:

1. Step: Vorsorgelücke und Lebenserwartung berechnen

Berechne deine Versorgungslücke bzw. Rentenlücke und auch deine Lebenserwartung. Die Vorsorgelücke kannst du super einfach über den Rentenrechner des Deutschen Instituts für Altersvorsorge berechnen, präziser wird es jedoch über den Rentenbescheid. Ich habe auf Instagram mal ein Beitrag dazu gemacht, wie du mit den Informationen des Rentenbescheids deine tatsächliche Nettorente ausrechnen kannst.

Dann solltest du deine persönliche Lebenserwartung berechnen, das geht ebenfalls mit einem Rechner des Deutschen Instituts für Altersvorsorge.

Jetzt weißt du wie alt du ungefähr werden kannst und wie viel gesetzliche Rente dir wahrscheinlich zur Verfügung stehen wird. Du kannst dir nun Gedanken dazu machen, wie viel Geld du monatlich als Renter zur Verfügung haben möchtest.

Als Richtwert sagt man, dass 80% des letzten Einkommens ideal sind, um ein gutes Leben im Alter führen zu können. Man geht davon aus, dass man im Alter weniger Bedürfnisse hat und weniger braucht. Nun siehst du sehr wahrscheinlich einen Gap zwischen der Rente die du vom Staat bekommen wirst und der Rente die du bräuchtest und einen guten Lebensstandard halten zu können.

2. Step: Frühzeitig mit dem Investieren beginnen

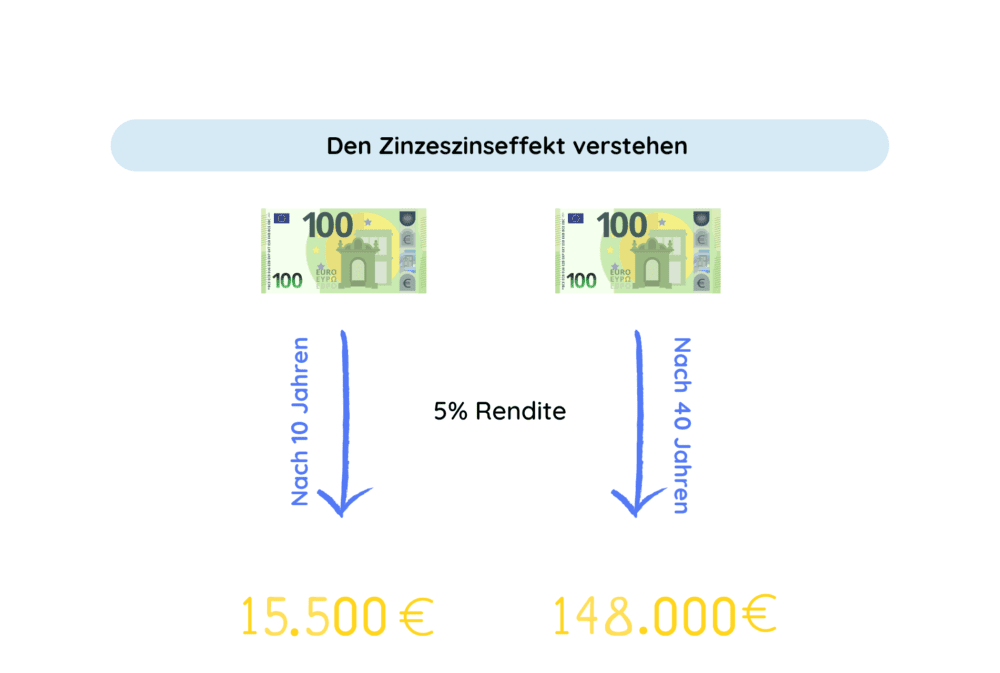

Auch wenn du noch sehr jung bist und noch in Ausbildung oder mitten im Studium steckst: Je jünger du mit dem Vermögensaufbau beginnst, desto einfacher wird es. Durch den Zinzeszins-Effekt ist es besser so früh wie möglich zu starten, auch wenn am Anfang nur kleine Sparbeträge möglich sind.

Eine gute und entspannte Möglichkeit sind beispielsweise ETFs. An dieser Stelle möchte ich dir das Ganze an einem Beispiel veranschaulichen: Wenn du 10 Jahre lang 100€ in einem ETF-Sparplan einzahlst, machen das insgesamt 12.000€ aus. Bei einer Rendite von 5% die durchaus realistisch ist, hast du aus den 12.000€ dann 15.500€ gemacht. Allein dadurch, dass du monatlich 100€ in ETFs investierst hast, hast du ein Plus von 3.500€, das klingt doch schon mal ganz gut.

Jetzt erweitern wir das Rechenbeispiel einmal und gehen davon aus, dass du diese 100€ deine komplette Zeit bis zu Rente in einen ETF-Sparplan angespart hättest, also 40 Jahre lang: Dann hast du in Summe 48.000€ eingezahlt. Wir gehen wieder von einer Rendite von 5% aus, dann kommst du auf ein Vermögen von insgesamt 148.000€. Das ist ein Plus von 100.000€ nur durch die Zinsen und den Zinseszinseffekt. Wahnsinn, oder?

Den Zinzeszins-Effekt verstehen

Wie du siehst, stimmt hier das Sprichwort: „Zeit ist Geld“ und das solltest du für dich nutzen! Natürlich gibt es einige Dinge zu beachten, die die breite Streuung, Risikoprofil & richtige Diversifikation & Co.

Wie du Schritt für Schritt und einfach dein eigenes Portfolio aufsetzt und was dabei zu beachten ist, kannst du im Herbst in meinem ETF-Onlinekurs von mir persönlich und in Begleitung einer tollen Community lernen. Verpasse nicht den Start und trag dich dafür am besten jetzt schon auf die unverbindliche Warteliste ein.

3. Step: Puffer richtig kalkulieren

Auch wenn es sinnvoll ist, so früh wie möglich ein Vermögen mittels ETF-Sparplans anzuhäufen, wird das für die Altersvorsorge auf kurz oder lang für die meisten von uns leider nicht ausreichen. Wir kalkulieren ja mit einer bestimmten Lebenserwartung. Was ist aber wenn wir länger leben? Dann will man nicht seinen Kindern oder Familie zur Last fallen – das wäre fatal.

Da ist leider der Haken, wo viele nicht mitdenken. Ein ETF-Sparplan wird ja dafür genutzt um ein Vermögen anzusparen und letztendlich auch zu nutzen. Das Angesparte Kapital ist aber nicht endlos irgendwann aufgebraucht, vor allem wenn wir tatsächlich so alt werden wie die Statistiken vermuten lassen. Deswegen solltest du dich nun fragen, ob das angesparte Kapital dein Langlebigkeitsrisiko im Alter abdeckt.

Macht eine ETF-Rentenversicherung Sinn?

Um dein Langlebigkeitsrisiko deswegen so minimal wie möglich zu halten, gibt es eine weitere Option, von der ich ein großer Freund bin: die ETF-Rentenversicherung. In einer ETF Rentenversicherung investier man auch in ETFs, jedoch im Rahmen eines Versicherungsmantel und nicht im Depot.

Der Hauptvorteil gegenüber einem klassischen ETF-Sparplan liegt ganz klar in der Dauer der Auszahlung: Egal wie alt du wirst und ob dein eingezahltes Kapital aufgebraucht ist oder nicht. Die ETF-Rentenversicherung zahlt dir garantiert eine lebenslange Rente, komme was wolle. Ein weiterer Vorteil den ich gut finde: das sogenannte Ablaufmanagent. Anders als im eigenen Depot übernimmt die Versicherung die Umschichtung, dass deine monatliche Rente nicht mehr schwank oder risikoreich angelegt wird.

Die Nachteile sind dagegen schwindend gering: leicht höhere Kosten als ein ETF-Sparplan und eine geringere Flexibilität bei Ein- und Auszahlung gehören hier dazu.

Für mich überwiegen hier ganz klar die Vorteile, wenn wir über das ZIEL Altersvorsorge sprechen. Ich finde eine Kombination aus ETF-Sparplan und ETF-Rentenversicherung für viele Menschen sehr sinnvoll. Vermögensaufbau und Altersvorsorge sollte ein wenig separiert betrachtet werden. Mehr zum Thema ETF-Rentenversicherung kannst du in einem älteren Blogbeitrag von mir dazu nachlesen.

Risikogruppe Frauen

Abschließend möchte ich noch auf eine Gruppe eingehen, die besonders von Altersarmut betroffen ist und sich deswegen besonders gut vor Altersarmut schützen sollte: Die Risikogruppe Frauen. Es ist zwar auf jeden Fall so, dass sich die finanzielle Situation der Frau in den letzten Jahrzenten deutlich verbessert hat, doch offensichtlich noch nicht gut genug.

Auch wenn die meisten Frauen mittlerweile arbeiten gehen und erwerbstätig sind, fallen die Renten der weiblichen Rentnerinnen immer noch erschreckend gering aus.

Warum ist das so? Vielen Frauen ist ihre Karriere wichtig, viel haben aber auch ab einem bestimmten Alter die Familienplanung im Sinn. Das ist auch gar nicht weiter schlimm. Nur verhält es sich auch heute leider auf Grund vorherrschender Strukturen noch so, dass in der Regel eher die Frau erstmal zuhause bleibt oder in Teilzeit arbeitet, um sich in den ersten Jahren um das Kind zu kümmern. Wenn sie dann wieder arbeiten geht, dann meist in Teilzeit und verdient damit noch weniger als vorher. Der Mann hat in dieser Zeit ununterbrochen ordentlich in seine Rentenkasse eingezahlt .

Ein weiterer Grund, dass Frauen weniger Rente erhalten, ist der Gender Pay Gap. 2021 haben Frauen im Durchschnitt 18% weniger pro Stunde verdient als Männer (bedingt eben durch viel unbezahlte Cara Arbeit und weniger bezahlte Arbeitsstunden aka Teilzeit). Und 6 % weniger bei gleichem Beruf, Qualifikation & Arbeitszeit.

Deshalb: Wir Frauen sollten uns umso mehr vor Altersarmut schützen und unbedingt mit dem Thema auseinander setzen!

Fazit

Fassen wir also noch mal zusammen, wie du dich vor Altersarmut schützen kannst:

- Der erste Schritt ist seine Versorgungslücke und Lebenserwartung zu berechnen

- Der zweite ist frühzeitig mit dem Vermögensaufbau Dadurch profitierst du vom Zinseszinseffekt und kannst mit kleinen Beträgen starten.

- Einen Puffer mit einer ETF-Rente einbauen: Denn der reine Vermögenaufbau reicht nicht aus, um dein Langlebigkeitsrisiko abzusichern. Deswegen ist eine private Rentenversicherung in Form einer ETF-Rente für eine lebenslange Rente zusätzlich zu empfehlen.

Wenn du die drei Schritte beherzigst, bist du bestens fürs Alter gerüstet, egal wie alt du werden wirst.

Das könnte dich auch interessieren