Zum Honorarberater für unabhängige Beratung?

Bestimmt hast du auch schon mal folgenden Ratschlag gehört, wenn es um das Thema Versicherungen geht: „Geh immer zu einem Honorarberater“. Was ist damit denn eigentlich gemeint? Viele Finanzblogger sind der Meinung, dass nur eine Honorarberatung unabhängig und seriös sein kann. Denn arbeiten Berater provisionsbasiert, wäre die Unabhängigkeit gefährdet, da der Berater natürlich nur die Produkte und Verträge anbieten würde, wo er am meisten verdient und der Kunde nicht den Vertrag angeboten bekommt, der für ihn am besten ist. Stimmt das denn wirklich?

Ich bin eine unabhängige Beraterin und spreche heute mal Klartext. Dabei zeige ich euch nicht nur auf wie die Beratung in beiden Modellen stattfindet, sondern habe auch reale Zahlen mitgebracht was ein Berater bei einem Abschluss genau verdient.

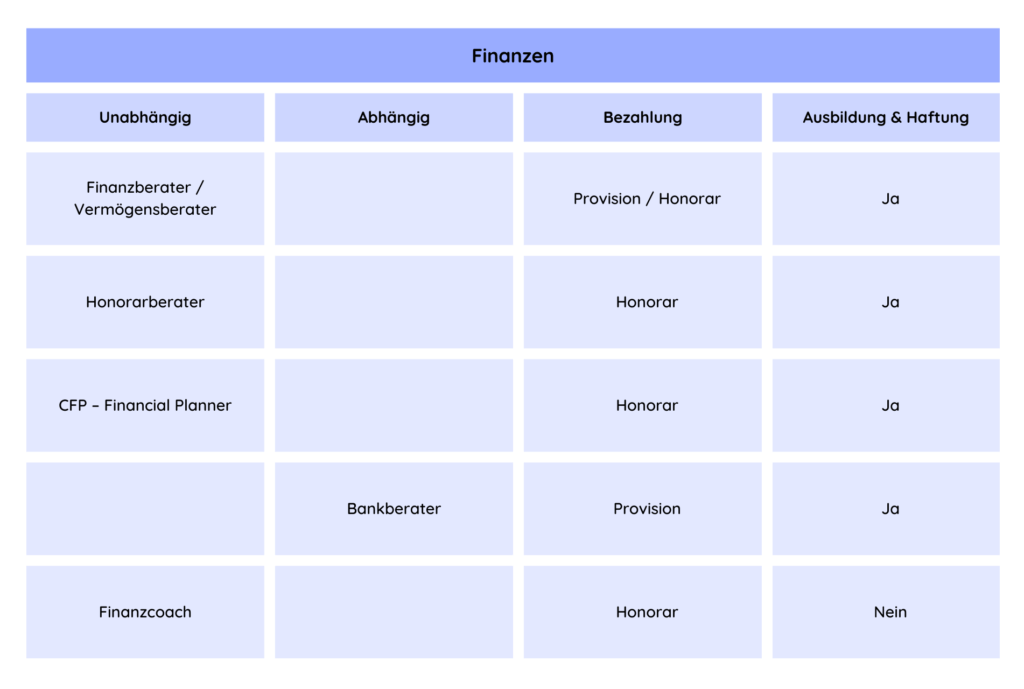

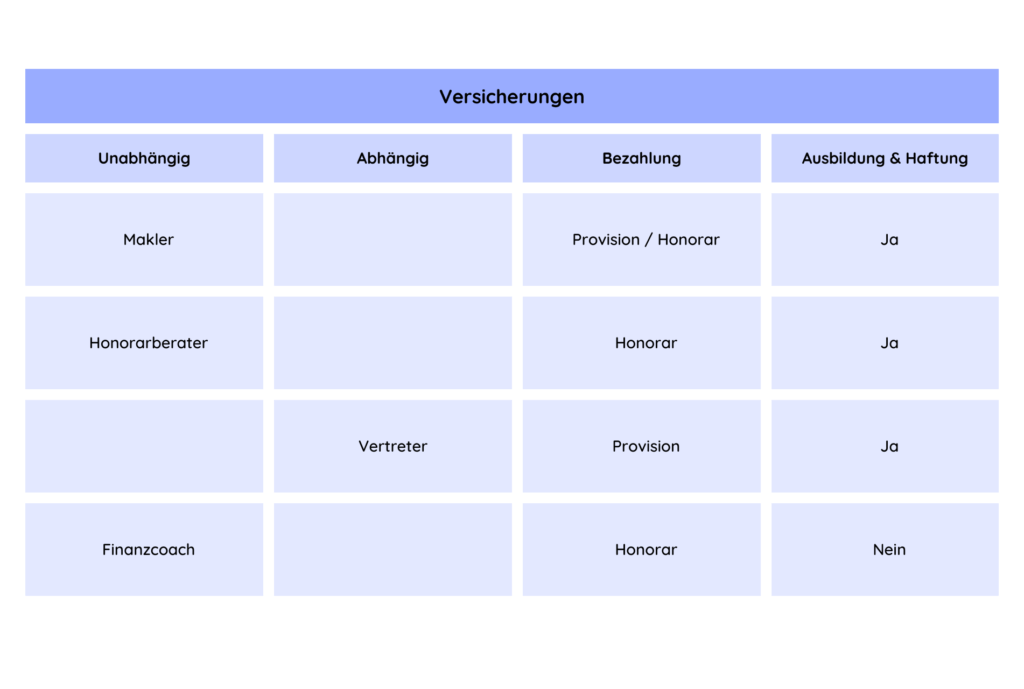

Welche Finanz- und Versicherungsberater es auf dem Markt gibt

Lass uns mal damit einsteigen, welche Berater es im Finanz- und Versicherungsmetier es eigentlich alles so gibt. Denn neben dem Honorarberater gibt es auch noch andere Formen. Dafür müssen wir verschiedene Merkmale mit reinnehmen, die uns bei der Unterscheidung helfen und die Pauschal gerne verwechselt werden. Es ist nämlich wirklich nicht einfach, im Versicherungs-Dschungel durchzublicken. Die Berater unterscheiden sich also in den drei folgenden Punkten:

Punkt 1: Unabhängigkeit

Ein unabhängiger Berater ist nicht an einen bestimmten Finanzdienstleister, einer bestimmten Bank oder an einer bestimmten gebunden, sodass du wirklich alle Produkte angeboten bekommst, die es derzeit auf dem Markt gibt. Das ist für die Unabhängigkeit das A und O und empfiehlt sich besonders dann, wenn man nicht vom Fach und unsicher ist. Denn ein unabhängiger Berater sucht dir die beste Option heraus, erläutert alle Vor- und Nachteile und du bekommst das beste Preis-Leistungs-Verhältnis. Welche Berater sind denn alles unabhängig?

Im Finanzbereich sind das unabhängige Finanz- oder Vermögensberater, Honorarberater und Certified Financial Planner. Im Versicherungsbereich sind das Versicherungsmakler, Honorarberater und in den meisten Fällen Finanz Coaches.

Bankberater und Versicherungsvertreter sind abhängig vom Unternehmen

Wer ist im Gegensatz dazu denn dann abhängig? Das sind Bankberater und Versicherungsvertreter. Diese sind bei der Bank oder Versicherung angestellt und müssen dir natürlich die hauseigenen Produkte anbieten. Hier ein Beispiel für dich:

Eine Bank, bzw. der Bankberater wird dir immer nur eigenen Produkte anbieten. Bei der Sparkasse kriegst du nur ein Sparkassendepot oder dir werden nur die DEKA Fonds vorgeschlagen, welches die hauseigenen Fonds der Sparkasse sind. Ähnlich ist das im Versicherungsbereich: Wenn du direkt zur Allianz gehst, bekommst du natürlich nur Allianz-Produkte präsentiert. Das hat den Nachteil, dass dir der Berater Produkte von anderen Unternehmen gar nicht anbieten darf, auch wenn diese für dich und deinen Fall viel besser passen würde. Wenn du also auf der Suche nach einem Finanz- oder Versicherungsprodukt egal welcher Art bist, achte immer auf die Unabhängigkeit!

Übrigens werden meistens andere Namen für die Produkte genutzt, damit man nicht 1:1 direkt zusammenlegen kann.

Punkt 2: Ausbildung & Haftung

Im Bereich der Ausbildung & Haftung der jeweiligen Finanz- und Versicherungsberater gibt es ein paar Unterschiede, die ich euch vorstellen möchte. Vielen sind diese Unterschiede nämlich nicht bewusst. Als aller erstes möchte ich darauf hinweisen, dass für jede einzelne Beratungsform eine eigene Ausbildung Voraussetzung ist, um diesen Beruf ausüben zu dürfen. Einzige Ausnahme sind hier Finanz Coach, da der Begriff selbst nicht geschützt ist. Das heißt, ein Finanz Coach kann eine Ausbildung im Finanz- oder Versicherungsbereich haben, muss es aber nicht. Auch jemand Fachfremdes kann sich so bezeichnen ohne jegliche Vorkenntnisse. Deswegen hier besonders kritisch sein und hinterfragen!

Dann gibt es noch das Thema Haftung. Egal ob Finanz-oder Versicherungsberater: Er haftet immer für seine Beratung, bzw. Falschberatung. Wenn dir etwas empfohlen wird, was nicht deinen Angaben, Risikoprofilen etc. entspricht, können alle Formen der Beratung dafür haftbar gemacht werden. Wie passiert das konkret? Meistens müssen Berater dann ihre Provision an Kunden und Versicherer zurückbezahlen, wenn innerhalb der ersten 5 Jahre eine Falschberatung stattfindet. Kommt es also bei Finanz- oder Versicherungsberater zu Falschberatungen und Streitigkeiten, kann man sich an die Bafin Ombudsstellen wenden.

Auch hier gibt es wieder eine Ausnahme: Der Honorarberater kann Haftungsklauseln in seinen Honorarberatungsverträgen rausnehmen, was für dich als Kunde ein Nachteil darstellt. Und selbsternannte Finanz Coaches können für ihre Falschberatung nicht belangt werden, da sie nicht der BaFin Aufsicht unterstehen.

Zusätzlich ist es so, dass alle Berater (bis auf die Finanz Coaches) verpflichtet sind einmal Jahr eine Fortbildung in ihrem Bereich zu machen. Bei Versicherungsmakler sind 16 Stunden jährlich vorgeschrieben. Hält dieser nicht daran oder versäumt seine Fortbildungsstunden, verliert er seine Lizenz. Sprich alle Berater müssen Up-to-Date bleiben, um dich weiter beraten zu dürfen.

Punkt 3: Bezahlung

Kommen wir nun zum heiß diskutierten Thema der Bezahlung, die oft mit der Unabhängigkeit zusammen in einen Topf geworfen wird. Hier möchte ich mal mit einem Mythos und Irrglauben aufräumen, denn das stimmt so nicht. Bezahlung und Unabhängigkeit sind zwei verschiedene paar Schuhe. Die Bezahlung des Beraters hat nichts mit seiner Unabhängigkeit zu tun! Egal, ob du ihn provisionsbasiert oder auf Honorarbasis bezahlst: er kann sowohl abhängig, als auch unabhängig beraten.

Was ist der Unterschied zwischen einen Provisions- und Honorarberater?

Einen Honorarberater bezahle ich rein für die Beratung und die jeweiligen Produktvorschläge, die er mir macht. Er erstellt dafür eine Rechnung und du bekommst sogenannte Nettopolicen bei Versicherungen und günstige Fonds ohne Ausgabeaufschlag.

Eine Provision (erfolgsabhängige Vergütung) ist, wenn die Beratung dich nichts kostet. Dort bezahlst du die Beratung dann allerdings indirekt. Denn schließt du ein Produkt ab, erhält der Berater eine Provision von der Versicherung oder der Bank. Bei Versicherungsprodukten wird das in den ersten 5 Jahren von deinem Vertrag abgezogen. Bei Fonds passiert das über den Ausgabeaufschlag. Für ETFs gibt es z.B. keine Ausgabeaufschläge, weshalb im Finanzbereich nur Honorarberatungen oder eben Kurse wie unseren ETF-Durchstarter Kurs angeboten werden.

Wer arbeitet mit einem Honorar?

In erster Linie sind das Honorarberater und Finanz Coaches. Aber auch Finanzberater und Versicherungsmakler, die eigentlich in erster Linie über die Provision (erfolgsabhängige Vergütung) bezahlt werden. Doch auf Wunsch des Kunden können sie eine Honorarberatung anbieten, denn beide arbeiten ja unabhängig – es geht hier rein um die Bezahlung. Merke dir deswegen am besten folgendes: Ein Versicherungsmakler, Finanzberater und Honorarberater sind gleich unabhängig. Nur die Bezahlungsform ist eine andere.

Wie läuft die Honorarbasierte Beratung ab?

Aber wie läuft so eine honorarbasierte Beratung eigentlich ab? In der Regel gibt es dabei einige Schritte:

Schritt 1: Bedarfsanalyse

Zu Beginn wird eine ausführliche Bedarfsanalyse durchgeführt, um deine finanzielle Situation und Ziele zu verstehen. Dabei geht es zum Beispiel um dein Einkommen, deine Ausgaben, deine Vermögenswerte und Verbindlichkeiten sowie deine Risikobereitschaft.

Schritt 2: Empfehlungen

Auf Basis der Bedarfsanalyse erhältst du dann individuelle Empfehlungen, welche Finanzprodukte für dich am besten geeignet sind. Dabei wird darauf geachtet, dass die Empfehlungen objektiv und unabhängig sind.

Schritt 3: Umsetzung

Wenn du dich für eine Empfehlung entscheidest, hilft dir der Berater bei der Umsetzung. Das bedeutet zum Beispiel, dass er oder sie dir bei der Beantragung von Produkten und Verträgen hilft.

Schritt 4: Monitoring

Nicht zuletzt erfolgt auch eine regelmäßige Überprüfung der getroffenen Entscheidungen und Produkte. So wird sichergestellt, dass deine finanzielle Situation weiterhin optimal unterstützt wird.

Das verdienen Honorarberater

Wie hoch die Honorarkosten sind, hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Umfang der Beratung und der Qualifikation des Honorarberaters. Die Kosten werden in der Regel zu Beginn der Beratung transparent vereinbart und die Stundenverrechnungssätze liegen zwischen 150 bis 350 Euro zzgl. Steuern. Um die Gesamtkosten zu ermitteln, kommt es natürlich dann noch auf die Arbeitszeit drauf an: Von der Bedarfsanalyse bis hin zum Abschluss kann man mit ca. 10 Stunden rechnen. Das macht dann insgesamt zwischen 1.500 und 3.500 Euro plus Steuern. Wenn du das nötige Kleingeld dafür übrig hast, ist absolut nichts gegen eine Honorarberatung einzuwenden. Doch wenn nicht, ist eine provisionsbasierte Beratung doch die bessere Wahl.

Wie läuft die provisionsbasierte Beratung ab?

Schritt 1: Bedarfsanalyse

Wie bei der honorarbasierten Beratung beginnt auch die provisionsbasierte Beratung mit einer Bedarfsanalyse. Der Berater analysiert deine finanzielle Situation, um deine Ziele und Bedürfnisse zu verstehen.

Schritt 2: Empfehlungen

Auf Basis der Bedarfsanalyse erhältst du Empfehlungen, welche Finanzprodukte oder Versicherungen für dich am besten geeignet sind. Es ist durchaus möglich, dass diese Empfehlungen nicht unbedingt die besten auf dem Markt sind, sondern diejenigen, die dem Berater die höchste Provision bringen. Doch will ich dabei betonen, dass die Provisionszahlung gesetzlich streng reguliert ist, dazu gleich aber mehr.

Schritt 3: Umsetzung

Wenn du dich für eine Empfehlung entscheidest, hilft dir der Berater bei der Beantragung von Produkten und Verträgen.

Schritt 4: Monitoring

Auch in der provisionsbasierten Beratung erfolgt eine regelmäßige Überprüfung der getroffenen Entscheidungen und Produkte.

Das verdienen Versicherungsberater an der provisionsbasierten Beratung

Der Unterschied liegt also nur in der Zahlungsweise. Was verdienen Versicherungsberater denn mit der provisionsbasierten Beratung? Ich will dir mal ein paar Zahlen nennen. Also es kommt immer darauf an, was für eine Beratung du genau benötigst. Wenn du eine hohe Summe auf einmal in eine private Rentenversicherung einzahlen willst, würde ich dir immer die Honorarberatung empfehlen. Denn das ist für dich schlichtweg günstiger als die Provisionsvariante, weil der Versicherungsberater zwischen 2-5% der Beitragssummen als Abschlussprovision erhält.

Schließt du eine ETF-Rente ab und zahlst für 30 Jahre, 100 Euro monatlich ein, macht das eine Beitragssumme von 36.000 Euro. Nehmen wir an der Berater bekommt 3% Provision, sind das 1.080 Euro.

Zahlst du allerdings auf einmal 100.000 Euro ein, bekommt der Berater eine Provision in Höhe von 3.000 Euro, die du ihm zwar nicht direkt zahlst. Aber indirekt eben doch durch die Abschlussgebühren auf dich umgemünzt werden. Hättest du den Berater mit dem Honorar von 150 Euro pro Stunde bezahlt, wären das bei 10 Stunden Aufwand 1.500 Euro. Also du siehst ist es mal wieder nicht nur schwarz oder weiß und es kommt auf die jeweilige Situation drauf an. Bei einer BU-Rente sind die Provisionszahlungen immer ähnlich, weil die Beiträge meist in derselben Range sind, was eher für die Provisionszahlungen spricht.

Gerade wenn du ein paar mehr Gesundheitliche Themen hast, weswegen der Berater etwas mehr Zeitaufwand benötigt, kann das bei der Honorarberatung etwas teurer werden.

Wieso eine provisionsbasierte Beratung keine „Abzocke“ ist

Wie du siehst, ist eine provisionsbasierte Beratung keine Abzocke! Sie ist unabhängig, wenn man zu einem Versicherungsmakler oder Finanzberater geht. Und alle Versicherer zahlen den gleichen Satz, deswegen ist es dem Makler bzw. dem Berater in dieser Hinsicht ziemlich egal, für was du dich entscheidest. Wichtig für dich zu wissen ist: Er schlägt dir das Beste vor, schließlich haftet er immer noch dafür. Wenn du das innerhalb der ersten fünf Jahre stornieren würdest, müsste er die Provisionszahlungen an den Versicherer zurückgeben. Er hat also keinen Vorteil dadurch, bzw. nur Nachteile und nichts verdient.

Anders ist es beim Honorarberater! In der Regel zahlt man hier sofort mit einer Rücknahmefrist von 14 Tagen. Kündigst du hier innerhalb der ersten 5 Jahre, dann kriegst du nichts zurück (außer man versucht es mit einem Anwalt und der Ombudsstelle). Ebenso bei Finanz Coaches, die haften wie gesagt überhaupt nicht, sprich man bekommt dort auch kein Geld zurück, wenn man falsch beraten wurde.

Es kommt eben drauf an und nicht alles ist schwarz oder weiß. Wenn du z.B. eine geringe Sparrate in einem Vertrag hast, ist die Provision meist günstiger als das Honorar des Beraters. Sprich dieses Thema in der Beratung an, wenn es dir auf dem Herzen liegt. Du kannst mit deinem Berater ruhig offen darüber sprechen.

Die Honorarberatung macht für eine BU keinen Sinn

Beim Thema BU macht meiner Meinung nach eine Honorarberatung wenig Sinn, da die Beratung durch die Gesundheitsfragen ziemlich zeitaufwendig ist und schnell teuer werden kann. Hinzu kommt außerdem folgender Knackpunkt: Generell wird einem dazu geraten so früh und gesund wie möglich eine BU abzuschließen, um Ausschlüsse und teure Risikozuschläge zu vermeiden. Je jünger und gesünder man ist, desto günstiger wird eben der Tarif. Wenn du als Student oder Azubi z.B. eine BU abschließen möchtest und dafür ein Honorar zahlen müsstest, wäre das für die meisten in diesem Alter ziemlich schwer 2.000 – 2.500 Euro zusammen zu kriegen, um sich das leisten zu können.

Würde es also nur die Honorarberatung geben, wäre das fatal und würde viele Menschen davon abhalten eine BU (oder auch private Rentenversicherung) abzuschließen. Es käme dann dazu, dass nur Reiche, die sich die Beratung leisten können gut abgesichert wären und sich um ihre Altersvorsorge kümmern könnten. Menschen, die im Monat aber nicht so viel Geld übrig haben, würden dann abgehängt werden und genau deswegen in die Armut abrutschen oder sogar noch ärmer werden (Stichpunkt Altersarmut).

Und genau das ist mir eben wichtig: Jeder soll sich leisten können sich um seine finanzielle Zukunft und vor allem Absicherung zu kümmern und nicht nur privilegierte und reiche Menschen.

Die EU-Kommission legt ihre Pläne für ein Provisionsverbot auf Eis

In den Niederlanden ist es derzeit sogar so, dass es ein Provisionsverbot für Berater gibt. Mittlerweile liegen allerdings viele Studien vor, dass das eben schlecht für Menschen mit niedrigem Einkommen ist und die Schere zwischen Arm und Reich weiter verschärft. Aus diesem Grund gibt sogar die EU-Kommission ihre Pläne für einen europaweiten Provisionsverbot auf. Der Vorteile einer Provisionsberatung: Im Gegensatz zur honorarbasierten Beratung erhalten provisionsbasierte Berater von den von ihnen empfohlenen Finanzprodukten oder Versicherungen eine Provision. Das bedeutet, dass die Beratung für dich als Kunde in der Regel zunächst einmal kostenfrei ist und erst nach und nach mit den Beiträgen quasi bezahlt werden.

Darauf solltest du bei der Berater Auswahl achten

Viel wichtiger als die Bezahlungsform ist die richtige Auswahl des Beraters / der Beraterin unter Berücksichtigung von:

- Qualifikation (einschlägige Ausbildung)

- Erfahrung (wie lange berät die Beraterin schon)

- Kundenfeedback (Rezensionen und Empfehlungen z.B. Google)

- Unabhängigkeit (macht immer Sinn bei ganzheitlicher Beratung)

Bei uns kannst du beide Formen in Anspruch nehmen

Du möchtest dich zu einer privaten Rentenversicherung oder BU beraten lassen weißt aber nicht, ob die honorar- oder provisionsbasierte Beratung für dich besser ist? Dann mach bei uns ein kostenloses Erstgespräch aus! Wir sind ein Team von unabhängigen Finanz- und Versicherungsberatern und bieten beides an. Du kannst dir bei uns sicher sein: Wir schauen, was für dich am meisten Sinn macht!

Fazit

Wenn du dir Sorgen machst, dass du von einem Versicherungsberater mit der Provision nur abgezockt wirst, kann ich dich beruhigen: Es gibt wie in jeder Branche natürlich schwarze Schafe, doch die allermeisten unabhängigen Berater werden kein Interesse daran haben dir einen Schmarrn anzudrehen. Bist du unzufrieden und kündigst deinen Vertrag innerhalb von 5 Jahren nach Abschluss, müssen sie die gesamte Provision an die Versicherung zurückgeben.

Wenn man mich fragt, ob ich die Honorarberatung oder Provisionsberatung empfehle, kann ich keine eindeutige Antwort geben, da es eben auf den individuellen Fall ankommt. Hast du einen unabhängigen seriösen Berater an deiner Seite, kann er dir genau sagen, welcher Weg für dich besser geeignet ist.

Das könnte dich auch interessieren