Mittelfristige Geldanlagen: So legst du sicher an

Wenn du deine Anlagestrategie planst, stoßt du sicherlich zu Anfang auch auf die Begriffe kurzfristige, mittelfristige und langfristige Geldanlagen. DIE eine perfekte Geldanlage gibt es nämlich nicht, weswegen diese zeitliche Unterteilung sehr sinnvoll ist. Denn es kommt auf deine Ziele, deine finanzielle Situation, deine Risikobereitschaft und Präferenzen an. Um dein Geld sicher anzulegen, auf das du in 2-8 Jahren zugreifen möchtest, weil du vielleicht für eine Weltreise sparst oder dir Eigenkapital für eine Immobilie aufbauen möchtest, dann sind mittelfristige Geldanlagen gut für dich geeignet.

Was sind mittelfristige Geldanlagen?

Was genau sind mittelfristige Geldanlagen eigentlich überhaupt? Schaut man sich im Finanzbereich einmal um, so entdeckt man viele Möglichkeiten sein Geld anzulegen: Es gibt Aktien, Anleihen, Fonds, Immobilien oder klassische Zinsprodukte wie Sparbücher, Tagesgeld- oder Festgeldkonten. Da kann man schnell mal den Überblick verlieren. Wenn du jetzt allerdings das Ziel hast mittelfristig zu investieren und Geld anzusparen, dass du in absehbarer Zeit wieder benötigst, kannst du den Wust aus Geldanlagen zum Glück gut eingrenzen.

Denn mittelfristige Geldanlagen sind das Tagesgeld- sowie das Festgeldkonto und Anleihen. Hier kannst du defensiv investieren, weil du deutlich weniger bis sogar gar keine Schwankungen hast und somit sehr sicher und risikoarm unterwegs bist. Der Nachteil dabei: Du verzichtest auf gewinnbringende Rendite und kannst vielleicht gerade mal so die Inflation ausgleichen. Trotzdem ist es klug sich für diese Anlageoption zu entscheiden, wenn du nicht langfristig für 10 oder mehr Jahre auf das Geld verzichten kannst oder möchtest. Warum ist das so?

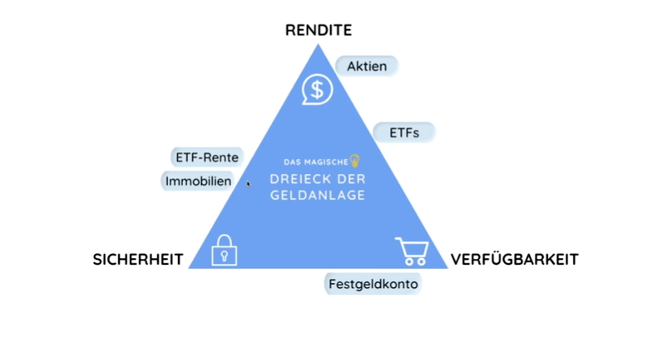

Mittelfristige Geldanlagen im magischen Dreieck

Um diese Frage zu beantworten, kann dir das magische Dreieck der Geldanlage dabei helfen. Denn anhand dieses sehr starken Tools kannst du deine Ziele und Prioritäten mit bestimmten Geldanlagen abgleichen. Damit hilft es dir das passende Anlageprodukt zu finden, bzw. zu überprüfen, ob die mittelfristigen Geldanlagen für deine Ziele und Prioritäten überhaut geeignet sind.

Das Dreieck besteht aus 3 Komponenten: Sicherheit, Rendite und Verfügbarkeit. Bildlich kannst du dir das so vorstellen, dass an jeder Spitze des Dreiecks eines dieser drei Faktoren steht. So du musst du dir genau überlegen, welches der 3 Kriterien dir am wichtigsten ist, denn jedes Kriterium schränkt ein anderes Kriterium ein. Die Punkte im magischen Dreieck der Geldanlage hängen also sehr eng miteinander zusammen und keine Anlage der Welt wird alle drei Kriterien gleichzeitig erfüllen können. Sollte dir also jemand etwas anderes versprechen, solltest du sehr kritisch sein. Denn es ist schier nicht möglich eine Geldanlage zu finden, die dir Sicherheit, Rendite UND Verfügbarkeit garantiert. Es kann aber durchaus realistisch sein zwei von den drei Punkte abzudecken.

So schließen sich eben Sicherheit und schnelle Verfügbarkeit wie bei einem Tagesgeldkonto nicht aus. Und genau das sind die beiden Faktoren, die die mittleren Geldanlagen ausmachen: Das Tagesgeldkonto, das Festgeldkonto und Anleihen bieten dir eine schnelle Verfügbarkeit sowie eine hohe Sicherheit. Dafür hast du Einbußen in der Rendite. Worauf aber wie gesagt nicht dein Fokus liegen sollte, wenn du sicher und auf mittlerer Sicht dein Geld anlegen möchtest.

Was ist der Unterscheid zwischen einem Tagesgeldkonto und Festgeldkonto?

Kommen wir mal dazu, was der Unterschied zwischen einem Tagesgeld- und einem Festgeldkonto ist. Denn diese Frage kriege ich aus der Community ziemlich häufig gestellt.

Tagesgeldkonto

Im Gegensatz zum Girokonto, dient das Tagesgeldkonto dazu, dein momentan nicht benötigtes Geld zu parken und im besten Falle Zinsen dafür zu erhalten. Das Tagesgeld- und Girokonten sind dabei keine Konkurrenten, sondern ergänzen sich in ihrer Funktion, da sie zu unterschiedlichen Zwecken eingesetzt werden. Das Girokonto haben wohl alle von uns: es dient dem alltäglichen Zahlungsverkehr. Denn es besteht für laufende Geldeingänge und Abbuchungen, wie z.B. für dein monatliches Gehalt, Mietzahlungen, usw. Der große Vorteil hier: du bist sehr flexibel und kannst mittlerweile sogar innerhalb von Sekunden Geld überweisen. Der Nachteil und wieso es sich nicht lohnt darauf Geld zu sparen ist, es gibt so gut wie keine Zinsen.

Besser dafür geeignet ist das Tagesgeldkonto, da du hier etwas mehr Zinsen erhältst. Dafür bist du aber auch nicht ganz so flexibel. Denn Überweisungen, Abbuchungen & Co. kannst du hierüber nicht abwickeln. Möchtest du Geld vom Tagesgeldkonto nutzen, musst du zunächst die entsprechende Summe von dort auf dein Girokonto transferieren. Trotzdem monatliche Überweisungen oder sogar einen Dauerauftrag von deinem Girokonto aus vornehmen. Das ist super, wenn du z.B. noch deinen Notgroschen ansparen willst. Wichtig zu wissen ist noch, dass das Tagesgeldkonto zu den Bankeinlagen gehört und somit dein Vermögen bis zu 100.000€ vor Verlusten oder einer Insolvenz der Bank geschützt bist.

Festgeldkonto

Was ist denn dann ein Festgeldkonto? Ein Festgeldkonto funktioniert ähnlich wie das Tagesgeldkonto mit dem Unterschied, dass du dort dein Geld für eine vorher festgelegte Zeit anlegst. Der Vorteil gegenüber dem Tagesgeldkonto liegt hier in der Verzinsung: Denn als Gegenleistung dafür, für eine bestimmte Zeit auf dein Geld zu verzichten, bekommst du entsprechend auch mehr Zinsen. Du kannst dein Geld für einen Zeitraum von einem Monat bis zu 10 Jahren bei der Bank einfrieren. Die Laufzeit und der Zinssatz können bis zum Ende der Festgeldanlage jedoch nicht mehr geändert werden. Und du kommst für diesen Zeitraum wirklich nicht mehr an dein Vermögen dran. Dafür bekommst du am Ende dein Geld plus Zinsen zurück. Manchmal ist es sogar so, dass du die Zinsen schon während der Laufzeit ausgezahlt bekommst. Das kommt immer auf das Produkt und Angebot der Bank an.

Ich habe dir mal ein paar Beispiele mitgebracht, damit du dir ein besseres Bild vom Festgeldkonto machen kannst. Dabei habe ich mir auf dem Markt mal umgesehen und geguckt, was aktuell so für Zinsen drin sind. Es ist schon möglich dein Geld für 6 Monate auf dem Festgeldkonto anzulegen: Hier sind derzeit 1,9 bis 2,3 Prozent p.a. Zinsen drin. Bei einer Laufzeit von einem Jahr kannst du schon mit 2,5 bis 3 Prozent Zinsen p.a. rechnen. Verdoppelst du deinen Anlagezeitraum auf 2 Jahre kannst du sogar 3 bis 3,3 Prozenten p.a. Zinsen erhalten. Legst du dein Geld sogar für 5 Jahre fest, kannst du mit bis zu 3,75 Prozent p.a. Rendite rechnen.

Welchen Zinssatz du schließlich erhältst, kommt aber auch auf die Höhe der Summe an, die du dort festlegst. Es ist also eine Kombination aus dem Anlagebetrag und dem Zeitraum. Hier findest du einen Vergleichsrechner, wo du Anlagebetrag und Laufzeit eingeben kannst und siehst welche Konditionen du erhältst.

Mit der Zinstreppe flexibel bleiben

Es gibt allerdings einen kleinen Trick, mit dem du trotz Festgeld etwas flexibel bleiben kannst. Und zwar mit der Zinstreppe. Um also flexibel zu bleiben kannst du deine Anlagesumme auf mehrere Festgeldkonten mit unterschiedlichen Laufzeiten verteilen. Zum Beispiel hast du ein Festgeldkonto mit einer Laufzeit von einem Jahr. Ein zweites mit zweijähriger Anlagedauer. Und ein drittes mit einer dreijährigen Anlagedauer, und so weiter. Willst du z.B. 30.000€ für drei Jahre anlegen, kannst du davon 10.000 Euro für ein Jahr festlegen, 10.000 Euro auf einem zweiten Festgeldkonto für zwei Jahre parken und den dritten Teil für drei Jahre anlegen.

So bekommst du jedes Jahr ein Drittel deines Kapitals zurück und kannst je nach Marktlage wieder neu entscheiden, was mit dem Geld passieren soll. Selbst wenn du die freiwerdende Summe dann auf drei Jahre festlegst, bekommst du durch die Zinstreppe jedes Jahr wieder ein Drittel deines Kapitals heran.

Was sind Anleihen?

Wenn du dich mit mittelfristigen Geldanlagen beschäftigst, begegnest du das ein oder andere Mal sicherlich den sogenannten Anleihen. Auch wenn in der Börsenberichterstattung abends in den Nachrichten meistens die Aktienmärkte im Vordergrund stehen, sind die Anleihe-Märkte nicht zu unterschätzen. Wusstest du, dass allein der deutsche Staat derzeit Anleihen im Wert von mehr als einer Billionen Euro im Umlauf hat? Wenn das so ist, dann müssen die Anleihen ja einige Vorteile mit sich bringen

Deswegen möchte ich dir die Anleihen mal etwas genauer vorstellen. Anleihen sind, anders als z.B. Aktien, festverzinste Wertpapiere mit einer festgelegten Laufzeit. Mit dem Kauf einer Anleihe leihst du dem Herausgeber für eine bestimmte Zeit eine bestimmte Summe an Geld. Du gewährst ihm anders gesagt einen Kredit und du als Käufer wirst zum Gläubiger und der Anbieter des Wertpapiers zum Schuldner. Genau für diese Leistung wirst du in Form von Zinsen bezahlt. Nimmst du Anleihen mit in deinem Portfolio auf, kannst du damit sehr gut Kursschwankungen ausgleichen, wenn es mal volatiler an der Börse zugeht.

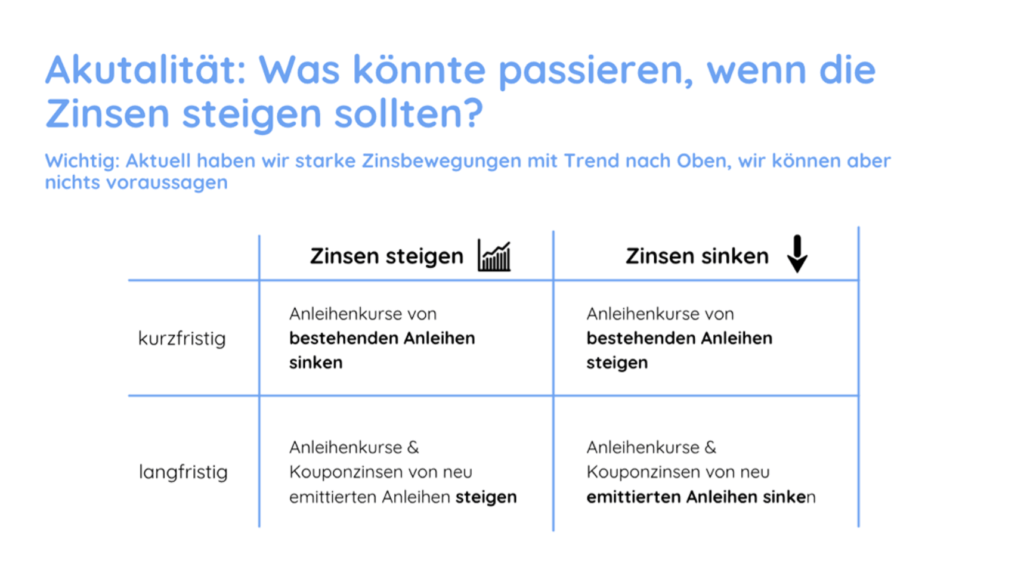

Ein weiterer Vorteil: Werden Anleihen an der Börse gehandelt, kannst du sie einfach weiterverkaufen. Zwar haben sich in den letzten Jahren die Zinsen für Anleihen eher im Negativniveau bewegt, dass sieht seit dem Anstieg des Leitzinses nun aber anders aus. Derzeit bekommst du für Anleihen im Durschnitt ca. 2,5 Prozent Zinsen p.a. Wie du jetzt weißt, gibt es ähnliche Zinssätze für das Festgeldkonto.

Was aber wichtig ist: Der Wert einer Anleihe ist sehr sensibel gegenüber Zinsbewegungen. Daher können Aktien, insbesondere in der aktuellen Zeit durch die Zinserhöhungen der EZB, in ihrem Wert sehr stark schwanken. Insbesondere Langläufer mit über 10 Jahren Laufzeit.

Wichtig Kennzahlen für Anleihen

Und die Anleihen scheinen auf dem erste Blick eine eher kompliziertere Geldanlage zu sein. Doch bei genauerem Hinsehen, ist es eigentlich ganz einfach und du musst nur folgende Kennzahlen verstehen können:

- Rendite: Die jährlich zu erwartende Rendite ergibt sich ähnlich wie beim Festgeld aus der Laufzeit und der festgelegten Zinszahlung. Außerdem sind noch der Kaufkurs und der Rückkaufkurs Als Regel kannst du dir dazu merken: Je länger die Laufzeit und je geringer die Bonität, desto mehr Rendite kannst Du erwarten.

- Kupon: Als Kupon bezeichnet man die regelmäßigen Zinszahlungen, die man durch die Anleihen erhält. Anders als die Rendite ist der Kupon festgelegt – die Rendite dagegen ist an die Kurse gekoppelt und schwankt täglich (aber nicht so sehr wie Aktien). Hier ist es wichtig dir zu merken: Bei steigenden Anleihekurse sinkt die Rendite, bei fallenden steigt sie.

- Dann gibt es noch den Nennwert: Das ist die Höhe des Geldbetrags, der auf der Anleihe vermerkt ist und bildet die Grundlage der Verzinsung.

- Der Kurswert gibt die Prozentzahl des Nennwertes an: Ein Kurs von 100 Prozent entspricht genau einem Nennwert. Bei einem Kurs von 110 Prozent ist die Anleihe gegenüber dem Nennwert im Wert um 10 Prozent gestiegen

Was ist besser: Festgeld oder Anleihen?

Du fragst dich jetzt sicherlich, ob Festgeld oder Anleihen als mittelfristige Geldanlagen für dich besser geeignet sind, wenn es für beide Geldanlagen ähnliche Zinsen gibt. Deswegen habe ich jeweils Vor- und Nachteile von Festgeldkonten und Anleihen gegenübergestellt:

| Festgeld | Anleihen | |

| Vorteile (+) |

|

|

|

Nachteile (-) |

|

|

Wenn du also auf Nummer Sicher gehen willst, sind Festgeldkonten derzeit die bessere Wahl. Denn Anleihen ETFs haben ein großes Zinsänderungsrisiko (daher verändert sich der Wert und das ist eher suboptimal gerade).

Festgeldkonten & Co. sind jedoch nicht inflationsdeckend

Nichtsdestotrotz dürfen wir eines nicht vergessen: die Inflation liegt aktuell bei über 8% (Stand Februar 2023), die von mittelfristigen Geldanlanlagen nicht abgedeckt werden kann. Wenn du das Geld also mindestens 10 Jahre weggeben kannst oder für die Rente sparen willst, sind immer noch Aktienanlagen die präfeierte Wahl beispielsweise in Form von ETFs. Hier liegt die durchschnittliche Rendite nämlich bei 6% p.a. – das erreichen mittelfristige Geldanlagen nicht. Und wir brauchen eben mehr Rendite um die Inflation decken zu können.

Lerne im ETF-Durchstarterkurs krisensicher zu investieren

Du möchtest mehr zum Thema Aktien, Anleihen, Festgeld – und Tagesgeldkonten lernen? Wenn du also einen Schritt weiter gehen und lernen möchtest, wie du auch langfristig dein Geld anlegen kannst, dann ist der ETF-Durchstarterkurs vielleicht etwas für dich! Dort lernst du von Grund auf alles zum Thema Börse und wie du mit deinem ersten eigen Depot so richtig durchstarten kannst! Wenn du interessiert bist, kannst du dich ganz unverbindlich auf die Warteliste setzen lassen.

Fazit

Suchst du mittelfristige Geldanlagen, sprich über einen Zeitraum von 2-10 Jahren, dann sind für dich das Tagesgeldkonto, das Festgeldkonto oder vielleicht sogar Anleihen gut geeignet. Seit Erhöhung des Leitzinses letztes Jahr, gibt es hier wieder gute und rentable Zinssätze und das trotz hoher Sicherheit. Beim Tagesgeldkonto bist du sehr flexibel und kommst jederzeit an dein Geld – dafür bekommst du im Vergleich zu den anderen beiden Geldanlagen den niedrigsten Zins. Das Festgeldkonto ist von allen dreien Möglichkeiten wohl die unflexibelste, da dein Geld für eine bestimmte Laufzeit festgelegt wird. Das kannst du aber mit der Zinstreppe etwas umgehen. Bei Anleihen bekommst du zwar ähnlich hohe Zinsen wie beim Festgeld und bist flexibler, musst dafür aber mehr Risiko eingehen.

Das könnte dich auch interessieren