Der große ETF Rentenversicherung Vergleich

Häufig bekomme ich auf Instagram oder in der Beratung die Frage gestellt, wer DER BESTE ETF-Rentenversicherungs-Anbieter ist. Und auch wenn man nach ETF-Rentenversicherung googelt, erhält man oft Ergebnisse mit einem ETF Rentenversicherung Vergleich und Vorschlägen zu einzelnen Anbietern. Doch eine einfache und pauschale Antwort auf diese Frage kann man nicht geben. Denn wie so häufig bei dem Thema Finanzen, kommt es immer auf die individuelle Situation eines Einzelnen an. Deswegen zeige ich dir im folgenden Artikel auf, welche Punkte bei der Entscheidung vor Vertragsabschluss beachten werden sollten.

Was unterscheidet die ETF Rentenversicherung vom ETF Sparplan?

Im letzten Beitrag zur ETF Rentenversicherung habe ich diese mit einem ETF Sparplan verglichen. Diesen Beitrag findest du hier. Trotzdem möchte ich die Unterschiede noch mal kurz zusammenfassen:

Die ETF-Versicherung ist im Grunde ein Sparvertrag wie ein ETF-Sparplan auch. Der Unterschied liegt aber im Vertrag. Du schließt diesen mit einem Versicherer ab und nicht mit einer Bank. Somit vereint eine ETF-Rentenversicherung die Vorteile eines ETF-Sparplans und einer privaten Rentenversicherung. Hast du nur einen Sparplan, ergibt sich dadurch ein kleiner Nachteil. Fängst du an dein angespartes Kapital aus dem ETF für z.B. die Rente zu entnehmen kann es sein, dass irgendwann dein Guthaben zu Neige geht.

Vorteile ETF Rentenversicherung

Bei einer ETF Rentenversicherung kann das nicht passieren. Dabei ist egal wie viel oder wenig Kapitel sich noch in deinem Rententopf befindet. Denn die Versicherung wird dir Monat für Monat die vereinbarte Summe auszahlen. Es gibt aber noch mehr Vorteile einer ETF Rente auf die ich näher eingehen möchte. Und dir für deinen ETF Versicherung Vergleich sehr wichtig sind.

1) Das Langlebigkeitsrisiko

Das Langlebigkeitsrisiko ist ja das Risiko so alt zu werden, dass man nicht ausreichend Kapital für die Rente zu Verfügung hat. Und wie ich gerade schon erklärt habe, ist dieses Risiko mit der ETF Rentenversicherung abgedeckt. Egal wie alt du wirst und auch wenn dein eingezahltes Kapital schon längst verbraucht ist. Trotzdem zahlt dir die Versicherung weiterhin deine monatliche Rente aus.

2) Ablaufmanagement

Egal ob du für deine Altersvorsorge einen Sparplan oder eine ETF Rentenversicherung hast. Dein Kapital musst du einige Jahre vor Rentenbeginn in sichere Anlagen umschichten. Denn du weißt nie wie sich der Aktienmarkt in den Jahren vor deiner Rente entwickelt. Und große Schwankungen kurz vorher sind da natürlich möglich. Verpasst du es deine Anteile in sichere Geldanlagen umzuschichten, ist die Gefahr groß alles zu verlieren, wenn kurz vor Renteneintritt noch mal ein Börsen-Crash kommt. Diese Umschichtung nennt man Ablaufmanagement.

Bei einem ETF-Sparplan musst du dich selbst darum kümmern. Hast du allerdings eine Rentenversicherung, übernimmt sie das für dich ganz automatisch. Dabei gibt es verschiedenen Möglichkeiten des Ablaufmanagements. Auf konventionelle Art wird alles 5 Jahre vor Rentenbeginn in sichere Anlagen umgeschichtet. Oder du hast einen dynamischen Ansatz in deiner Versicherung aufgenommen: Dann wird beispielsweise noch ein gewisser Anteil während der Rente weiterhin in ETF-Anlagen angelegt und erhöhen so deine Rente nochmal im Alter. Was gar nicht so verkehrt sein kann, wenn die Inflation so hoch sein sollte und Preise sehr schnell steigen, wie in den aktuellen Marktphasen in denen wir uns befinden. Schön ist: In der Regel muss man das nicht heute direkt entscheiden, sondern kann auch noch vor Rentenbeginn steuern und der Versicherung melden, wie man es gerne machen möchte.

3) Vererbbarkeit

Vergleichst du die ETF Rentenversicherung mit der gesetzlichen Versicherung im Hinblick auf die Vererbbarkeit, dann ist die ETF-Rente definitiv der Gewinner. Anders als die gesetzliche Rente kann nämlich die ETF Rente nämlich, wenn sie in Säule 3 der Altersvorsorge angesiedelt wird, voll vererbt werden an deine Erben (nach gesetzlicher Erbfolge oder eben nach deinem Testament). Zudem ist es möglich die ETF-Rentenversicherung an Ehepartner kapitalsteuerfrei zu vererben.

4) Steuervorteile

Wenn du einen ETF Versicherung Vergleichs startest, darf ein Punkt definitiv auf deiner Liste nicht fehlen. Eines der sicher größten Vorteile einer ETF-Rentenversicherung gegenüber eines ETF-Sparplans sind die niedrigere Besteuerung im Alter. Erwirtschaftest du Kapitalerträge aus dem ETF-Sparplan die über den Freibetrag von 1.000 € liegen, zahlst du auf deinen Gewinn Kapitalertragssteuern. Diese fallen in Höhe von 25% an. Zusätzlich kommen noch der Solidaritätszuschlag von 5,5% sowie ggf. Kirchensteuer hinzu.

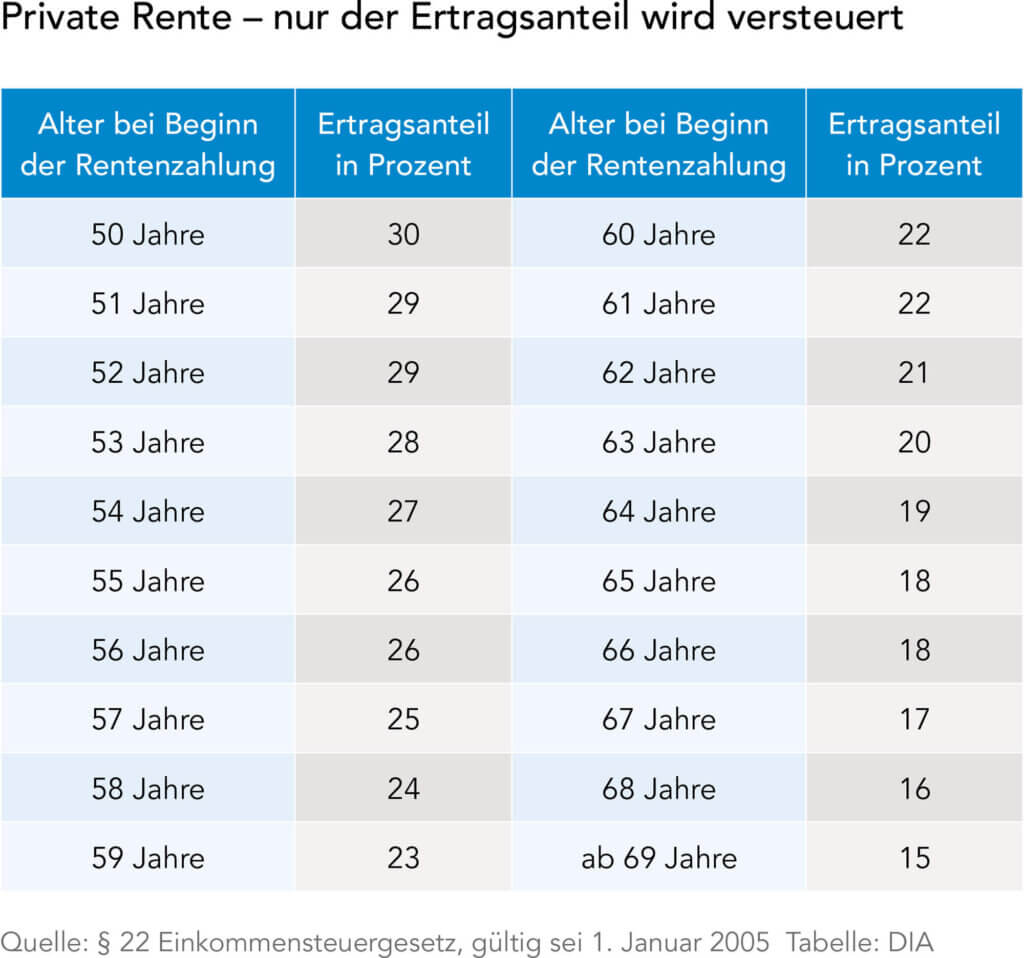

Bei einer ETF Rentenversicherung ist das anders, weil es sich hier um Einkommen in Form einer Rente handelt. Hier fällt der persönliche Einkommenssteuersatz an, der sich zu Rentenbeginn meistens verringert. Außerdem müssen die Erträge in der ETF-Rentenversicherung nicht zu 100% versteuert werden, sondern nur mit dem sogenannten Ertragsanteil. Je nach Rentenbeginn gibt es einen bestimmten Ertragsanteil, den du versteuern musst. Was bedeutet Ertrag? Beispiel: Du hast 25.000 € investierst und am Ende sind 100.000 € im Topf angespart. 75.000 € sind also dein Ertrag (der durch Zinseszins und Rendite zustande gekommen ist). Im Depot müssten die 75.000 € versteuert werden mit 25% Kapitalertragssteuer.

Hinzu kommt: Alles was im Rahmen der ETF-Rentenversicherung angespart wird, ist in der Ansparphase steuerfrei. Im Depot zahlst du konstant über den Steuerfreibetrag von 1.000 € die Kapitalertragssteuer.

Vorteile in der Besteuerung

Der Ertragsanteil der besteuert werden muss ist nach dem Renteneintrittsalter gestaffelt. Prinzipiell gehen die Vorteile ab dem 63. Lebensjahr los

- Bei Rentenbeginn ab dem 63. Lebensjahr muss 20 % des Ertrags mit dem persönlichen Steuersatz versteuert werden

- Bei Rentenbeginn ab dem 64. Lebensjahr werden 19 % des Ertrags versteuert

- Bei Rentenbeginn mit 65 oder 66 Jahren werden nur noch 18% des Ertrags versteuert

- Ab Rentenbeginn mit 67 Jahren zahlst du nur noch auf 17% des Ertrags Steuern

Mehr zum Thema Steuervorteile mit verschiedenen Rentenversicherungsmodellen findest du in diesem Blogbeitrag.

Was bringt ein ETF-Rentenversicherung Vergleich?

Wenn du nach Tests von Fondsgebundenen RV-Anbietern googelst, erhältst du tatsächlich ein paar Ergebnisse von verschiedenen Finanzseiten. So auch z.B. der Artikel von Finanzen.net. Dort werden einzelne Anbieter gegenübergestellt und verglichen. Dabei wird ein Auge auf Komponenten wie Fondszusammensetzung und Kosten geworfen. Das ist im ersten Schritt tatsächlich nicht schlecht, umfasst aber nicht alle Punkte die für eine ETF Rente wichtig sind. Und zeigen im Prinzip nur die Hardfacts auf.

Für einen allumfassenden ETF Rentenversicherung Vergleich sollten auch Punkte wie der Rentenfaktor, die Flexibilität, Ablaufmanagement, Verrentungsformen etc. einbezogen werden. Aber auch Dinge wie: Möchte man aus der ETF-Rentenversicherung eine lebenslange Rente oder eine Einmalzahlung erhalten? Es kommt bei den verschiedenen Versicherungen eben auch enorm auf die Feinheiten an, die am Ende des Tages aber einen großen Unterschied machen können. Deswegen seid vorsichtig, wenn ihr solche Artikel lest. Zumal man fondsgebunde Rentenversicherung sowieso und zum Glück nur mit einem Berater abschließen kann. Denn dieser wird dich genau beraten können zu den Hardfacts wie z.B. Kosten. Aber auch die Feinheiten achten, die im individuellen Fall wichtig sind.

Lasse dich bei uns zur ETF Rentenversicherung beraten

Auch bei uns kannst du dich zum Thema ETF Rentenversicherung beraten lassen. Dabei schauen wir uns zu den oben genannten Dingen zusätzlich auch z.B. an, wie viel Rente du womöglich brauchst und checken, wie hoch deine Rentenlücke ist. Im zweiten Schritt prüfen wir, wie hoch entsprechend der Beitrag bei der Versicherung sein sollte, um diese Lücke zu schließen. Zusätzlich beachten wir auch Dinge wie die Beitrags- oder Leistungsdynamik. Und welches Ablaufmanagement für dich das Beste ist. Wir nehmen also gemeinsam mit dir einen ETF Rentenversicherung Vergleich vor.

Wie du siehst: gibt es ziemlich viele Dinge, die neben den Versicherungskosten und der Fondszusammensetzung berücksichtig werden müssen. Dabei können wir dich sehr gut und vor allen sehr gerne unterstützen. Falls du dich also für eine private Rentenversicherung in Form von ETFs interessiert, mache unbedingt jetzt einen digitalen Beratungstermin bei uns aus.

Wie wichtig ist der Rentenfaktor im ETF Rentenversicherung Vergleich?

Jetzt haben wir schon ziemlich viele Aspekte aus der fondsgebundenen Rentenversicherung erfahren. Und trotzdem gibt es einen weiteren Punkt, der für deinen ETF Rentenversicherung Vergleich wichtig ist und den ich dir nicht vorenthalten möchte. Der Rentenfaktor. Was ist das überhaupt genau und wie wichtig ist dieser für die private Rentenversicherung?

Der Rentenfaktor legt fest, wie viel Rente dein Versicherer dir später für dein Erspartes auszahlt. Dabei wird der Rentenfaktor immer pro 10.000 € angegeben. Er ist Teil bei praktisch allen Arten von privaten Rentenversicherungen. Von Rürup- und Riesterverträgen, über die betriebliche Altersvorsorge. Bis hin zu privaten Rentenversicherung wie z.B. eben der ETF Rentenversicherung auch.

Hier mal zur Veranschaulichung ein Beispiel: Hast du 100.000 € Guthaben in deiner Rentenversicherung und einen Rentenfaktor von 30, bekommst du 300€ monatlich als Rente ausgezahlt. Liegt dagegen dein Rentenfaktor bei 20, erhältst du nur noch eine monatliche Rente von 200€. Und das obwohl dein Guthaben in beiden Fällen bei 100.000€ liegt! Deswegen sollte der Rentenfaktor unbedingt vor Vertragsabschluss genauestens unter die Lupe genommen werden und natürlich so hoch wie möglich ausfallen. Da es im Endeffekt geht es um viel Geld geht. Wenn du deinen Vertrag also mit einem guten Rentenfaktor abgeschlossen hast, dann kann ja eigentlich nichts mehr schief gehen – ODER?

Halte in deinem Vertrag Ausschau nach der Treuhänderklausel

Ganz so einfach ist das leider nicht, denn es kann sein das der ein oder andere Vertrag gibt die sogenannte Treuhänderklausel enthält. Ich weiß wir gehen wir jetzt ziemlich Tief in die Thematik rein. Aber es ist wirklich wichtig von dieser Klausel mal zumindest was gehört zu haben. Wenn dein privater Rentenversicherungsvertrag diese Treuhänderklausel enthält, kann die Versicherung bei bestimmten Gegebenheiten deinen Rentenfaktor anpassen und im schlimmsten Fall sogar senken! Diese Klausel enthält nämlich ein Vermerk, die die Versicherung ermächtigt mit Hilfe eines Dritten (also eines Treuhänders), den Rentenfaktor zu senken wenn bestimmte Sachverhalte vorliegen. Wie z.B. eine unerwartet starke Erhöhung der Lebenserwartung oder eine nachhaltige Senkung der Rendite der Kapitalanlage.

Und genau diese Senkung des Rentenfaktor hat z.B. die Allianz 2021 bei knapp 750.000 bestehender Rentenversicherungen vorgenommen. Die meisten neueren Verträge enthalten diese Klausel zum Glück nicht mehr und kommen meistens in älteren Verträgen vor. Deswegen ist gerade bei Neuabschluss darauf zu achten, dass dein Vertrag KEINE Treuhänderklausel enthält. Und falls du einen alten Vertrag hast, solltest du mal im Kleingedruckten nach ihr Ausschau halten. Solltest du diese Treuhänderklausel finden, kannst du dich bei einem Versicherungsberater mal dazu informieren, was das im Einzelnen für dich bedeutet. Er kann auch prüfen, ob ggf. ein neuer Vertrag sinnvoll für dich ist.

Welche Kosten kommen auf mich zu?

Neben dem Rentenfaktor und der Treuhänderklausel möchte ich dir auch noch kurz zeigen, welche Kosten bei einer ETF Rentenversicherung auf dich zukommen würden. Du weißt ja: je niedriger die Kosten einer Geldanlage, desto höher die Rendite.

Also, die Kosten einer privaten Rentenversicherung nennen sich im Versicherungsjargon Effektivkosten. Diese setzen sich zusammen aus den Verwaltungskosten vom Versicherer und den Fondskosten. Die Verwaltungskosten beinhalten alle Kosten, die der Versicherer während der Vertragslaufzeit aufbringen muss, um den Vertrag zu führen. Außerdem kommen Vertriebs- und Abschlusskosten hinzu, die z.B. Provision für die Vermittlung des Vertrages enthalten.

Die Fondskosten werden jährlich dem Fondsvermögen entnommen, um die laufenden Kosten zu decken. Denn auch ein passiver Fonds braucht ein Fondsmanagement, das bezahlt werden muss. Beides zusammen ergeben diese sogenannten Effektivkosten. Sie bilden im Prinzip eine Kennzahl, die angibt wie viel Rendite durch die aufkommenden Kosten verloren geht.

Man kann es aber auch umgekehrt betrachten und daraus Schlüsse ziehen, ab welchem Renditewert der Vertrag Gewinn bringt. Schließt du eine private Rentenversicherung ab, bekommst du zusätzlich zum Vertrag das PIB mit beigelegt. Dort wird eine Beispiel-Rechnung für dich aufgezeigt, damit für dich alle Kosten so transparent wie möglich sind und welche Rendite du womöglich zu erwarten hast.

Flexibilität beim ETF Rentenversicherung Vergleich beachten

Last but not Least möchte ich noch auf die Flexibilität der ETF Rentenversicherung eingehen. Da dieser Punkt bei einer Gegenüberstellung eines ETF-Sparplans meistens als Nachteil genannt wird. Doch auch mit einer ETF-Rentenversicherung ist eine gewisse Flexibilität möglich.

Flexibilität im Sparbeitrag

Ist es dir wichtig deine Beiträge flexibel anzupassen, solltest du das deinem Versicherungsberater mitteilen. Das ist nämlich nicht bei allen Anbietern, aber durchaus bei einigen Versicherern, möglich. Es kommt auf den Anbieter und den Tarif an.

Auszahlung kann angepasst werden

Ein weiterer Aspekt der dir Flexibilität ermöglicht, ist wie die Auszahlung stattfinden soll. Du musst nämlich erst kurz vor Rentenbeginn entscheiden, in welcher Form dir dein Geld ausgezahlt wird. Dabei hast du im Prinzip zwei Möglichkeiten. Du kannst dir das Guthaben als lebenslange Rente ausbezahlen. Oder du bekommst es in Form einer Einmalzahlung.

Auch wenn du zunächst eine monatliche Rente aus der Lebensversicherung erhalten hast und nach einiger Zeit das restliche Guthaben komplett auszahlen lassen willst, geht das. Genauso verhält es sich auch vor Rentenbeginn: Benötigst du während der Einzahlungsphase dringend Geld, kannst du im allerschlimmsten Fall auch Entnahmen aus der ETF-Rentenversicherung machen.

Rentenbeginn vorziehen oder verschieben

Entscheidest du dich im Laufe der Zeit dafür, früher oder später als geplant in Rente zu gehen, kann der Rentenbeginn vorgezogen oder nach hinten verschoben werden. Durch den Rentenfaktor kann die Höhe des Sparbetrags nicht unendlich hoch ausfallen. Einbüßen bei der Flexibilität hat man in gewissem Maße nur in der Höhe des Sparbetrages: Dadurch dass man einen festen Rentenfaktor hat, kann man bei der ETF Rentenversicherung in den meisten Verträgen nicht unendlich viel einbezahlen. Ausnahmen bestätigen aber die Regel.

Fazit

Möchtest du einen ETF Rentenversicherung Vergleich ziehen, solltest du die Vorteile unbedingt im Blick behalten: Dein Langlebigkeitsrisiko ist abgedeckt. Die Versicherung übernimmt für dich ein paar Jahre vor Rentenbeginn das Ablaufmanagement, damit Schwankungen an der Börse deinen Ersparnissen nichts mehr anhaben können. Die ETF Rente kann im Gegensatz zur gesetzlichen Rente vererbt werden. Und du hast einige Steuervorteile, da das Guthaben aus der Lebensversicherung wie eine Rente und nicht wie Kapitalgewinn besteuert wird. Genau deswegen bin ich so ein großer Fan von dieser Form der Altersvorsorge. Solltest du also noch keine ETF-Rentenversicherung haben, dann mach am besten gleich einen Beratungstermin bei uns aus. Unser zahlreiches Kundenfeedback spricht für sich!

Das könnte dich auch interessieren