Rentenbescheid verstehen

Hast du dich schon mal gefragt, was all die Zahlen und Begriffe in deinem Rentenbescheid bedeuten? Keine Sorge, du bist nicht allein. Viele von uns bekommen dieses wichtige Dokument, ohne wirklich zu wissen, was es uns über unsere Zukunft erzählt. In diesem Artikel zeige ich dir, wie du deinen Rentenbescheid verstehen und für deine finanzielle Zukunft nutzen kannst.

Wann bekommst du einen Rentenbescheid

Vorab erstmal wichtig zu Wissen: Einen Rentenbescheid bekommt man das erste mal in Deutschland, wenn man mindestens 5 Jahre in die Rentenkasse einbezahlt hat und 27 Jahre alt ist. Danach bekommt einen einen Rentenbescheid in der Regel jährlich zugesendet.

Was findest du in deinem Renten-bescheid?

Dein Rentenbescheid gibt dir einen Einblick in deine finanzielle Zukunft. Er zeigt dir, wie viel Rente du basierend auf deinen bisherigen Beiträgen erwarten kannst, inklusive aller Brutto- und Netto-Beträge nach Abzügen für Steuern und Sozialversicherungsbeiträge.

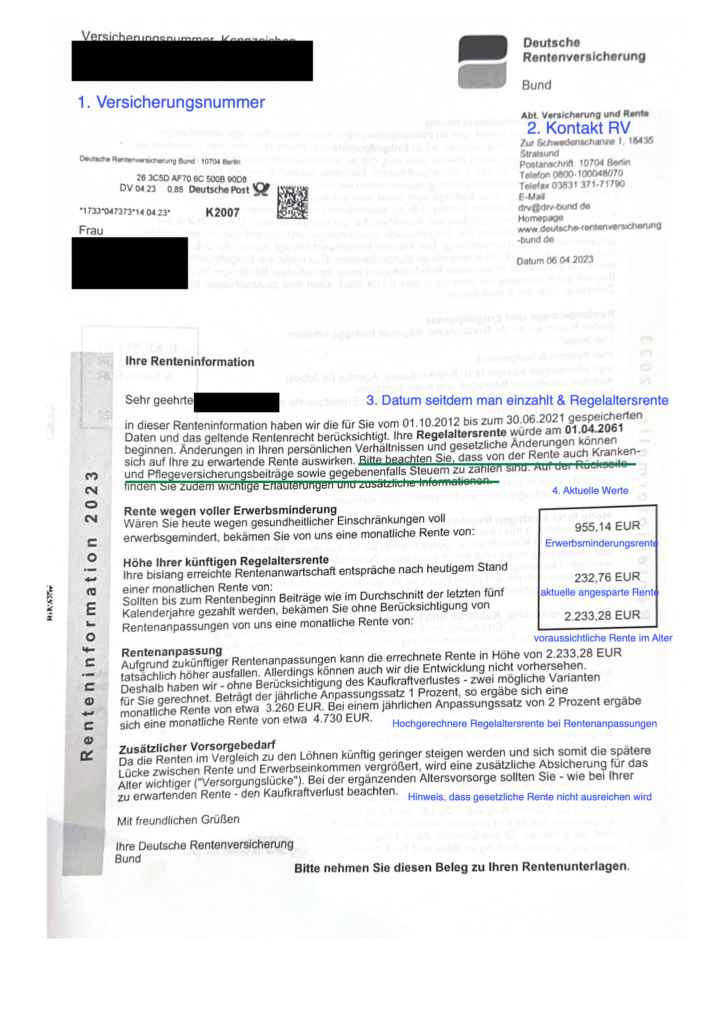

1. & 2. Deine Versicherungsnummer & Kontakt

Ganz oben steht deine Versicherungsnummer, die du für alle Anfragen brauchst, sowie Kontaktinformationen.

3. Beginn der Einzahlung in die Rentenversicherung & Regelaltersrente

Hier findest du das Datum, seitdem du das erste mal Beiträge in die gesetzliche Rente einbezahlst, sowie dein Datum der Regelaltersrente. Überprüfe diese Angaben am Besten.

Hier gibt es noch einen wichtigen Hinweis für dich: Die grün unterstrichene Zeile wird nämlich leider oft überlesen: ,,Bitte beachten Sie, dass von der Rente auch Kranken- und Pflegeversicherungs-Beiträge sowie gegebenenfalls Steuern zu zahlen sind.“

4. Aktuelle Werte

Hier findest du die aktuellen Werte für deine erworbene Rente

Erwerbsminderungsrente: Dies ist die Brutto-Rentenhöhe, die du bekommen würdest, wenn du voll Erwerbsunfähig werden solltest. Mehr zur Erwerbsminderungsrente erfährst du hier.

Rentenanwartschaft aktuell: Hier stehen deine bisherigen Rentenansprüche, wenn du nichts mehr weiter einbezahlen würdest, hast du mit dieser Rente im Alter zu rechnen. In unserem Beispiel sind das 232,76 €

Voraussichtliche Rente im Alter: Dies ist deine voraussichtliche Rentenhöhe im Alter bezogen auf den Durchschnitt der letzten 5 Jahre einbezahlten Beiträge in die Rentenversicherung, sowie dem aktuellen Rentenwert. In unserem Beispiel sind sind 2.233,28 €

Ganz wichtig: Diese Zahlen sind alle Brutto. Davon wird noch Einkommenssteuer und Kranken- und Pflegeversicherung fällig. Deshalb denk dran deine Netto-Rente richtig auszurechnen.

5. Rentenanpassungen

Hier findest du die zukünftigen Rentenanpassungen und mögliche hochgerechnete Werte deiner Brutto-Rente für 1% und 2%.

Rentenanpassungen sind nicht garantiert und sind von vielen Faktoren abhängig, wie der Gehaltsentwicklung, Demographie und der Inflation. Im Rahmen der Rentenanpassung wird der aktuelle Rentenwert jeweils zum 1. Juli eines Jahres neu bestimmt. Wie viel man schlussendlich bekommt ist abhängig vom Rentenwert, wenn du in Rente gehst. Und das kann heute niemand zu 100% bestimmen und sagen.

Was du machen kannst: Mit verschiedenen Rentenhöhen rechnen und verschiedene „Cases“ aufstellen Best-Case, Normal Case und ein Worst-Case Szenario. Auf dieser Basis bist du im Rahmen deiner Altersvorsorge gut aufgestellt.

6. Zusätzlicher Vorsorgebedarf

Und auch diesen Abschnitt überlesen leider viele, oder wollen ihn nicht wahrhaben. Die gesetzliche Rentenversicherung wird im Alter nicht ausreichen. Das sagt uns jedes Jahr auch unser Rentenbescheid der gesetzlichen Rentenversicherung.

,,…die spätere Lücke zwischen Rente und Erwerbseinkommen vergrößert, wird eine zusätzliche Absicherung für das Alter wichtiger („Versorgungslücke“)“.

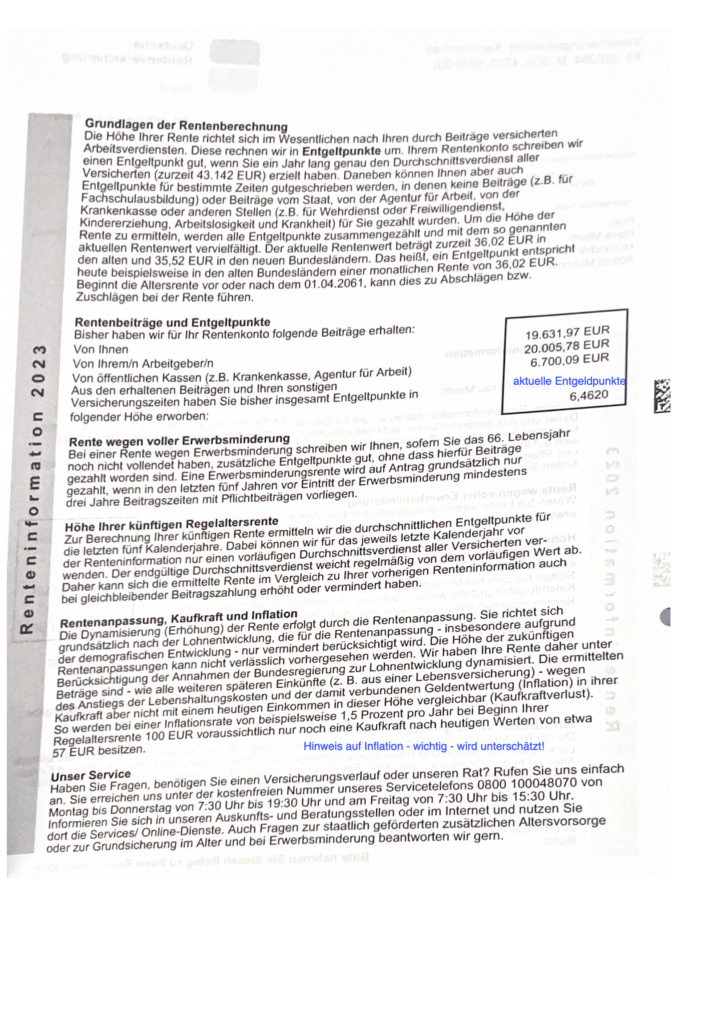

7. Entgeltpunkte (Seite 2)

Die Entgeltpunkte sind das Herzstück der Rentenberechnung. Du sammelst sie während deines Arbeitslebens, basierend auf deinem Einkommen. Zeiten wie Arbeitslosigkeit oder Elternzeit fließen auch mit ein. Allerdings ist der Wert der Entgeltpunkte und damit deine zukünftige Rente von vielen Faktoren wie der Inflation abhängig.

In unserem Beispiel betragen diese aktuell 6,4620.

8. Rentenanpassung, Kaufkraft und Inflation (Seite 2) des Rentenbescheids

Vergiss nicht die Kaufkraft deiner Rente in der Zukunft zu berechnen. Denn bis du in Rente gehst werden auf Grund der Inflation, die im Schnitt jährlich bei 2% liegt, die Preise steigen. Das bedeutet, dass du dir deutlich weniger von deiner Rente leisten kannst. Das bedeutet, dass du deine Netto-Rente auf die Kaufkraft runterbrechen solltest. Der Rentenbescheid rechnet hier mit einer jährlichen Inflation von 1,5 % und gibt vor wie viel die Rente dann noch wert sein wird. In unserem Beispiel nur noch 57% in realer Kaufkraft. Besser ist es jedoch mit einer realistischen Inflation von 2 – 2,2% zu rechnen. 1,5 % Inflation ist ein optimistischer Wert. Dafür kannst du zum Beispiel den Inflationsrechner nutzen.

Die gesetzliche Rente wird nicht ausreichen

In der heutigen Zeit ist es eine weit verbreitete Erkenntnis, dass die gesetzliche Rente für die meisten von uns nicht ausreichen wird, um den gewohnten Lebensstandard im Alter zu halten. Die Gründe hierfür sind vielfältig: Die demografische Entwicklung führt zu einer immer älter werdenden Gesellschaft, bei der immer weniger Beitragszahler für immer mehr Rentenempfänger aufkommen müssen. Gleichzeitig sorgen niedrige Geburtenraten und steigende Lebenserwartungen dafür, dass das Umlagesystem der gesetzlichen Rentenversicherung zunehmend unter Druck gerät.

Diese Entwicklung zeigt, wie wichtig es ist, selbst aktiv zu werden und für das Alter vorzusorgen. Private Altersvorsorge wird somit nicht nur zu einer Option, sondern zu einer Notwendigkeit für jeden, der seinen Lebensstandard im Alter sichern möchte. Egal ob durch Investitionen in ETFs, private ETF-Rentenversicherungen oder andere Sparformen – die private Altersvorsorge bietet die Chance, finanziell unabhängig und wirklich sicher in den Ruhestand zu gehen.

Du willst privat fürs Alter vorsorgen mit einer ETF-Rentenversicherung?

Dann beraten wir dich gerne und unabhängig! Dabei gehen wir alle weiteren wichtigen Aspekte der Altersvorsorge und ETF Rentenversicherung im unabhängigen Vergleich ein. Wir suchen anhand deiner Wünsche aus, was am besten zu dir passt. Ob Erbe, Teilkapitalauszahlungen, Rentenfaktor & Co. – wir schauen uns alles gemeinsam im Detail an, damit DU die beste Entscheidung triffst.

Wir freuen uns dich bald persönlich kennen zu lernen – mache hier deinen Termin aus!

Skeptisch? Dann schau dir gerne unsere über 200+ Bewertungen auf Google & Proven Expert an. Unsere Expertinnen bringen nicht nur ein großes Fachwissen & Erfahrung mit, sondern auch soziale Kompetenz.

Fazit

Dein Rentenbescheid ist mehr als nur ein Dokument – er ist ein Weckruf, um über deine finanzielle Zukunft nachzudenken. Die Erkenntnis, dass die gesetzliche Rente wahrscheinlich nicht ausreichen wird, mag beunruhigend sein, doch sie bietet auch eine Chance. Die Chance, durch private Altersvorsorge selbst aktiv zu werden und deinen Lebensstandard im Alter zu sichern. Beginne früh, informiere dich und wähle die für dich passenden Spar- und Investitionsmöglichkeiten. Deine finanzielle Zukunft liegt in deinen Händen – gestalte sie weise.

Das könnte dich auch interessieren