ETF-Sparplan statt BU-Versicherung – wie sinnvoll ist das?

Ich bekomme ziemlich häufig die Frage gestellt, ob es sich nicht lohnt, lieber einen ETF-Sparplan statt BU-Versicherung abzuschließen? Schließlich sind BUs teuer und ob es tatsächlich zu einem Leistungsfall kommt, weiß niemand. Eine BU-Versicherung kostet jeden Monat Geld und wenn Du sie niemals brauchst, ist das Geld „verloren“. So lautet zumindest die Argumentation, warum ein ETF-Sparplan besser sei. Doch stimmt das wirklich: Kann der ETF-Sparplan dich und deine Arbeitskraft auch absichern und schützen? Dieser Frage möchte ich näher auf den Grund gehen.

Was ist ein ETF-Sparplan?

Damit wir herausfinden können, ob ein ETF-Sparplann statt BU-Versicherung sinnvoll ist, möchte ich zunächst erklären, was ein ETF-Sparplan ist und welches Risiko die BU-Versicherung genau abdeckt. Also ein ETF ist ein börsengehandelter Indexfonds. Er bündelt Unternehmensaktien und bildet dabei einen Index nach. Der MSCI World z.B. ist ein globaler Aktienindex, der die Kursentwicklung von rund 1.600 Aktien aus 23 Industrieländern abbildet. Bildlich erklärt ist ein ETF ein Fonds, der wie ein „Warenkorb“ gefüllt ist mit Unternehmensanteilen aus Branchen und Ländern der ganzen Welt. So einen ETF kann man auch besparen, indem man regelmäßig eine feste Summe darin investiert. Das Schöne an ETF-Sparplänen ist, dass man bereits mit kleinen Summen ab 25€ monatlich dort anlegen kann.

Wenn du übrigens wissen willst, wie du den richtigen ETF für dich auswählst, kannst du in einem anderen Blog dazu mal hier mal nachsehen.

Was ist eine Berufsunfähigkeitsversicherung?

So weit so gut – kommen wir dazu was genau eine Berufsunfäigkeitsversicherung ist. Die BU deckt das Risiko ab, wenn du auf Grund von Krankheit oder eines Unfalles nicht mehr arbeiten kannst. Genauer gesagt tritt der Leistungsfall für eine Berufsunfähigkeitsversicherung ein, wenn du deinen zuletzt ausgeführten Beruf nicht mehr ausüben kannst. Zumindest zu 50% für voraussichtlich mindestens 6 Monate. Dann gibt es eine monatliche Rentenzahlung so lange wie du Berufsunfähig bist. Beziehungsweise bis du das Leistungsendalter erreicht hast, was meistens das Renteneintrittsalter ist. Deswegen ist eine BU besonders dann wichtig, wenn du erwerbstätig bist und nicht auf einem Haufen Vermögen sitzt, der dich im Falle der Fälle absichern kann. Doch ist es nicht möglich dieses Vermögen durch einen ETF-Sparplan anzuhäufen? Kann ein ETF-Sparplan statt BU-Versicherung dafür ausreichen?

Was kostet eine Berufsunfähigkeitsversicherung eigentlich?

Bevor wir nachrechnen und den ETF-Sparplan mit der BU-Versicherung vergleichen, möchte ich noch die Frage klären, was eine Berufsunfähigkeitsversicherung eigentlich kostet. Natürlich kann man diese Frage nicht allgemein und allumfassend beantworten. Denn wichtig für die Beitragshöhe sind Faktoren wie dem Beruf, dem Eintrittsalter, der BU-Rentenhöhe und die Vertragslaufzeit. Gibt es Vorerkrankungen können diese zu Zuschlägen oder sogar Ausschlüssen führen?

Zur Einschätzung ein Beispiel damit wir sehen, ob ein ETF-Sparplan statt BU-Versicherung lohnend ist oder eben nicht:

Laura ist Kaufmännische Angestellte, 25 Jahre alt, verdient 1.900€ und möchte eine BU-Rente von 1.500€ absichern. Laura müsste beim günstigsten Versicherer mit einem Beitrag 62 – 73€ monatlich rechnen. Da sie aber noch ein Studium nachgeholt hat, reduziert sich ihr Beitrag auf 55 – 60€. Bis zur gesetzlichen Rente würde Laura insgesamt 30.240€ zahlen. Das ist hochgerechnet ein hübsches Vermögen und ich kann verstehen, woher der Gedanke kommt, dass man dieses Geld lieber investiert. Warum das trotzdem nicht so sinnvoll ist, dazu kommen wir jetzt.

ETF-Sparplan statt BU-Versicherung – was lohnt sich mehr?

Jetzt möchte ich es genau wissen und Zahlen für sich sprechen lassen. Deswegen stelle ich für beide Fälle ein Rechenbeispiel auf und vergleiche Kosten mit der Absicherungshöhe.

Rechen-Beispiel BU-Versicherung:

Beispiel 1: Laura schließt also diese erwähnte BU ab, hier die Eckdaten dazu:

- Sie ist 25 Jahre alt

- zahlt 60€ Versicherungs-Beitrag im Monat

- hat 1.500€ BU-Rente abgesichert

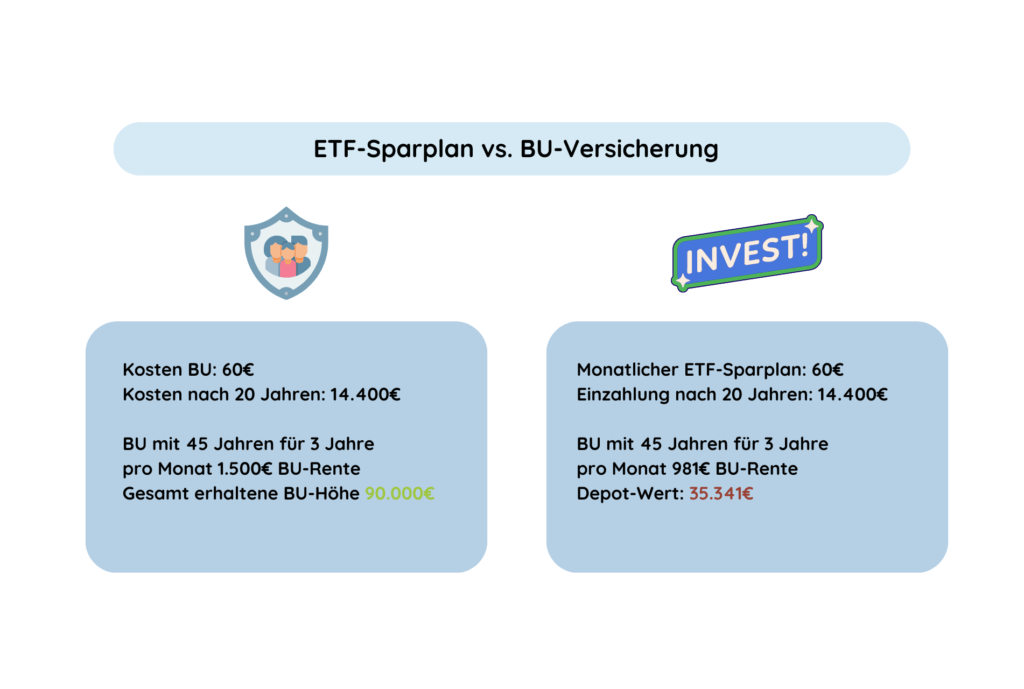

Laura wird schließlich mit 45 Jahren Berufsunfähig und kann dank einer guten Genesung nach 3 Jahren in ihren alten Job zurückkehren. Sie bekommt also 3 Jahre lang 1.500€ BU-Rente. Das sind insgesamt 90.000€ (der Einfachheit halber habe ich Beitragsdynamik usw. weggelassen). Die Kosten belaufen sich auf 14.400€ bis zur Berufsunfähigkeit.

Rechen-Beispiel ETF-Rentenversicherung

Beispiel 2: Was wäre, wenn Laura die 60€ stattdessen in einen ETF-Sparplan mit dem MSCI World investiert hätte?

Wie gesagt gehen wir von einer überdurchschnittlichen Rendite von 8% aus, weil ich ja zu Gunsten des Sparplanes rechnen wollte. Bei einer Einzahlung von 14.400€ insgesamt, würde der Wert im Depot nach 20 Jahren bei 35.341€ liegen. Für die 3 Jahre Berufsunfähigkeit hätte Laura dann 11.780€ pro Jahr und 981€ im Monat.

Das Problem dabei: wird Laura genau dann berufsunfähig, wenn es an der Börse mal nicht so gut läuft und der Zyklus sich gerade mal im Abwärtstrend bewegt, könnte das Vermögen geringer ausfallen. Es besteht hier also ein hohes Risiko. Hinzukommt die Frage: Weiß Laura am Anfang der Berufsunfähigkeit, dass sie 3 Jahre berufsunfähig sein wird? Was ist, wenn sie lebenslang nicht mehr erwerbsfähig ist? Daraus ergibt sich eine große Unsicherheit. Und genau dafür die die BU nämlich da: Wir sichern damit ein RISIKO ab, das hoffentlich niemals eintritt. Aber wenn doch, ist man für den Fall der Fälle in einer gut vorbereitet. Das ist eben der Grundgedanke von Versicherungen.

ETF-Sparplan statt BU-Versicherung: So lange reicht das ETF-Kapital

Das Ganze möchte ich noch ein Stück weiterrechnen und mehrere Szenarien durchgehen. Was wäre, wenn Laura früher oder später berufsunfähig wird? Also mehr oder weniger Kapital hätte?

Dafür möchte ich erst mal auf die Wertentwicklung ihres Depots eingehen, bei 8% jährlicher Steigerung. Die Wertentwicklung würde wie folgt aussehen:

751,20 EUR nach 1 Jahr

4.406,99 EUR nach 5 Jahren

10.882,32 EUR nach 10 Jahren

34.376,39 EUR nach 20 Jahren

85.098,35 EUR nach 30 Jahren

194.603,26 EUR nach 40 Jahren

Wie lange könnte Laura sich monatlich dann 1.500€ auszahlen lassen?

Nach 1 Jahr: 0,5 Monate

Nach 5 Jahren: 3 Monate

Nach 10 Jahren: 7 Monate

Nach 20 Jahren: 23 Monate

Nach 30 Jahren: 57 Monate

Nach 40 Jahren: 130 Monate

Für mich sind das erschreckende Beispiele. Anhand dieser Rechnung sieht man, wie hoch das Risiko ist, wenn man in einen ETF-Sparplan statt einer BU investiert. Selbst bei einer sehr guten Werteentwicklung ist das Risiko durch einen ETF-Sparplan einfach nicht ausreichend abgesichert!

Nehmen wir zum Vergleich mal ein Gegenbeispiel mit einer KFZ Vollkasko Versicherung: Da weißt du auch nicht, ob du sie brauchst und sicherst dein Auto ab. Im Gegensatz zu deiner Arbeitskraft, ist das Auto einfach nur ein Gebrauchsgegenstand. Dein Einkommen, deine Arbeitskraft und deine finanzielle Existenz sind das wichtigste Gut überhaupt und deutlich mehr wert als dein Auto (hoffe ich). Weil es dir langfristig Einnahmen verschafft und nicht an Wert verliert. Deswegen ist es wichtig, bei dem Thema rational zu bleiben und das Mindset zu überdenken.

Irrtümer bei dem Gedanken ein ETF-Sparplan statt BU-Versicherung ist besser

Die Annahme, man bräuchte keine BU, das Geld solle lieber investiert werden, beruht auf mehrere Irrtümer.

Irrtum 1: Man geht davon aus, dass man berufsunfähig wird, wenn genug Geld im Depot vorhanden ist. Wie wir gesehen haben, müsste man schon deutlich mehr als den BU Beitrag investieren. Hinzu kommt, dass man nie weiß, ob und wann man berufsunfähig wird.

Irrtum 2: Zumindest in diesem Beispiel sind wir von einer durchgehenden Rendite von 8% ausgegangen. Doch Kursschwankungen sind an der Börse normal und was ist, wenn es ausgerechnet genau dann an der Börse zu Einbrüchen kommt, wenn du berufsunfähig werden wolltest?

Irrtum 3: Was ist mit deiner Altersvorsorge? Wenn du das Depot auch dafür bespart hast, was machst du wenn du vorher das Kapital verbrauchst durch die Berufsunfähigkeit? Auch wenn du mehrere ETF-Sparpläne hast: eine für die Berufsunfähigkeit, eine für die Altersvorsorge usw. Dann stellt sich trotzdem die Frage, ob du die noch besparen kannst, wenn du berufsunfähig wirst?

Irrtum 4: Man geht davon aus, dass man unkaputtbar ist und einem im Leben nie was passiert. Sicherlich lassen sich nicht alle Lebensrisiken im Leben abdecken. Aber die Berufsunfähigkeit ist für mich ein sehr hohes Risiko, denn die Zukunft ist eine große Unbekannte. Nur weil in der Vergangenheit nichts passiert ist, heißt es nicht, dass das nicht in Zukunft so weiter geht. Damit möchte ich keine Angst schüren, doch sollte man sich dem Risiko bewusst sein.

Die BU-Versicherung ist auch für dich sinnvoller?

Du bist jetzt davon überzeugt, dass auch für dich eine BU sinnvoll ist? Dann mach einen Termin zur kostenlosen Erstberatung aus. Dort lernen wir uns erst kennen, klären zunächst die wichtigsten Facts und sehen uns die ersten Schritte an. Gemeinsam können wir dann einen vollumfänglichen Schutz für dich finden. Du kannst dann in Ruhe deinen Vermögensaufbau starten, ohne dir Sorgen darüber machen zu müssen, was ist wenn du krank wirst oder wegen eines Unfalles nicht mehr arbeiten gehen kannst.

Fazit

Fassen wir also zusammen, wieso eine BU dich besser absichert als ein ETF-Sparplan: Das Modell, sich gegen Berufsunfähigkeit mit einem ETF-Sparplan abzusichern, ist mit vielen Risikofaktoren behaftet. Du solltest da schon genau wissen, dass du erst sehr spät und nur für eine kurze Zeit Berufsunfähig wirst. Doch niemand kann in die Glaskugel blicken. Deswegen ist eine BU immer die bessere Wahl, da sie deine Arbeitskraft und finanzielle Existenz absichern – und das von Tag 1 an!

Das könnte dich auch interessieren